No dia 05 de maio de 2021, foi apresentado o resultado Gerdau (GGBR4) 1T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Gerdau apresenta resultados sólidos no trimestre

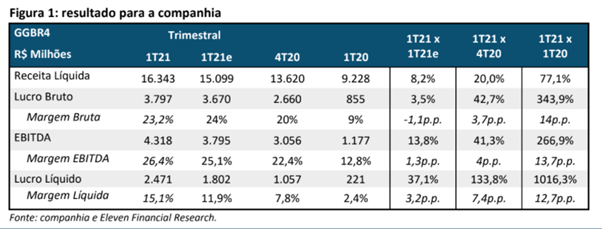

De acordo com o relatório do BTG Pactual, a Gerdau (GGBR4) apresentou um conjunto de resultados bastante sólido, muito acima das estimativas da equipe e do consenso.

Enquanto isso, de acordo com o relatório da Eleven, a companhia apresentou um resultado acima das estimativas da equipe. Nota-se que a Gerdau conseguiu superar o forte trimestre anterior, beneficiada principalmente pela alta dos preços do aço.

O destaque do período foi impulso dos preços médios de aço em alta.

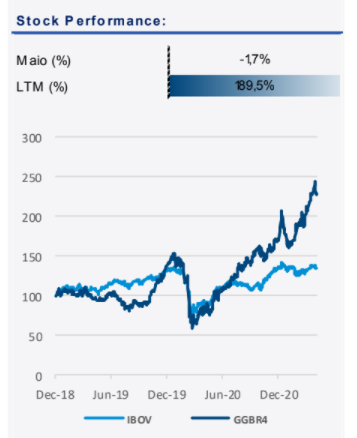

No dia em que o relatório foi publicado, as ações GGBR4 estavam sendo negociadas a R$ 32,70. A capitalização de mercado era de R$ 52,47 bilhões. O volume médio dos últimos 12 meses era de R$ 338,28 milhões.

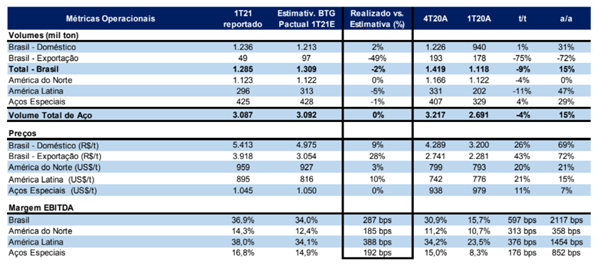

Aumento das vendas e da margem no Brasil

Conforme informa o BTG Pactual, a Gerdau reportou um forte crescimento da margem EBITDA na unidade brasileira no 1T21.

As vendas da unidade tiveram alta de +15% na comparação de base anual, com exportações caindo -70% e as vendas internas crescendo +31% no período. Cabe destacar que as exportações agora representam apenas 4% do total das vendas.

O EBITDA totalizou R$ 2,54 bilhões no trimestre. Isso representa alta +42% e +370%, respectivamente, nas comparações trimestral e anual. Dessa forma, superou as estimativas da equipe em +18%.

Por sua vez, as margens EBITDA atingiram 36,9% no 1T21 contra 30,9% no 4T20. Nota-se que a equipe do BTG Pactual tinha estimado uma margem EBITDA em 34% no trimestre.

A diferença pode ser explicada pela relação receita por tonelada, com alta de +26% na comparação trimestral. Essa alta está associada à implementação bem-sucedida de aumento de preços, que foram anunciados recentemente.

Margens elevadas na América do Norte

De acordo com o BTG Pactual, a Gerdau apresentou uma expansão do spread de metais, que elevou as margens da divisão da América do Norte no 1T21.

As vendas da divisão norte-americana ficaram estáveis na comparação de base anual, mas caíram -4% na comparação trimestral.

Nessa divisão, o EBITDA totalizou R$ 842 milhões no período. Isso representa alta de +50% e +100%, respectivamente, nas comparações trimestral e anual. Por sua vez, as margens aumentaram para 14,3% no 1T21 contra 11,2% no 4T20.

Enquanto isso, a relação receita por tonelada da divisão norte-americana cresceu +20% na comparação de base trimestral, em virtude da depreciação cambial no período. Por outro lado, foi parcialmente compensada por maiores custos de sucata, com alta de +32% em Reais.

Taxas operacionais elevadas na América Latina

Conforme informa o BTG Pactual, a Gerdau revelou taxas operacionais mais elevadas no segmento de negócios da América Latina no 1T21, enquanto a unidade de Aços Especiais

Os preços realizados mais altos impulsionam os resultados do segmento, com expansão de +20% na comparação de base trimestral. Por sua vez, os volumes tiveram alta de +47% na comparação anual, apoiados pelo bom desempenho contínuo da indústria de construção, sobretudo na Argentina e no Peru.

O EBITDA do segmento de negócios da América Latina totalizou R$ 550 milhões no período. Isso representa alta de +21% e +230%, respectivamente, nas comparações de base trimestral e anual. Assim, as margens ficaram em 38% no 1T21 contra 34% no 4T20.

Recuperação das margens de Aços Especiais

De acordo com o BTG Pactual, a unidade de Aços Especiais apresentou números acima das estimativas da equipe no 1T21.

O desempenho da unidade foi impulsionado sobretudo por custos operacionais mais baixos, uma vez que atualmente está operando com taxas de utilização de 83%, gerando maiores economias de escala.

Dessa forma, o EBITDA de Aços Especiais totalizou R$ 409 milhões no trimestre, com margem de 16,8%.

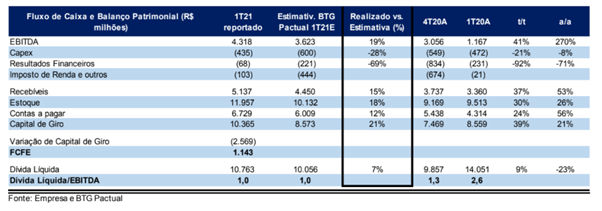

Redução da alavancagem no trimestre

Conforme informa a Eleven, a Gerdau atingiu um de seus objetivos financeiros no 1T21, de manter o indicador Dívida Líquida/EBITDA entre 1,0x e 1,5x.

A dívida líquida totalizou R$ 10,7 bilhões no período, impactada por algumas variações cambiais e pelo pagamento de dividendos. Por outro lado, em virtude do forte EBITDA registrado, esse indicador atingiu 0,96x no trimestre.

De acordo com o BTG Pactual, espera-se que a alavancagem caia para 0,4x no final de 2021, o que pode justificar a postura mais agressiva da Gerdau de retorno de caixa aos acionistas.

Em relação ao dividendo trimestral, a companhia divulgou um montante de R$ 682 milhões para o 2T21, o que representa R$ 0,40 por ação e um yield de 1,2%, a serem pagos no dia 26 de maio para os detentores de ações no dia 14 de maio.

O FCF ficou em R$ 1,14 bilhão, mas foi prejudicado por uma saída de capital de giro relevante devido ao ciclo de conversão de caixa de 57 dias no trimestre contra 49 dias no 4T20. O aumento de contas a receber deve se normalizar adiante e, portanto, a equipe acredita que a geração de FCF acelere nos próximos trimestres.

Perspectivas para os próximos anos

A equipe do BTG Pactual acredita que a Gerdau deve continuar entregando sólidos resultados nos próximos anos.

Em virtude da força estrutural dos mercado imobiliários no Brasil, espera-se que a demanda por aços longos da companhia se transforme em uma história de crescimento por vários anos. Pela primeira vez em anos, acredita-se que a Gerdau está bem posicionada para repassar o aumento de preços e superar as estimativas.

Por fim, cabe destacar também que há um potencial de valorização com a expansão da lucratividade nos Estados Unidos, em virtude do pacote de infraestrutura que está por vir.

EBITDA acima das estimativas

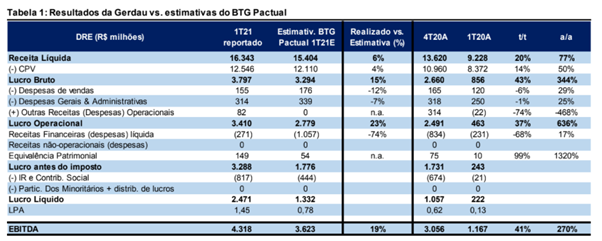

Conforme informa o BTG Pactual, o EBITDA da Gerdau no 1T21 ficou em R$ 4,3 bilhões. O número revela alta de +41% e +267%, respectivamente, nas comparações de base trimestral e anual.

Lucro Líquido mais do que dobra em relação ao 4T20

Conforme o relatório do BTG Pactual, o lucro líquido da Gerdau no 1T21 foi de R$ 2,47 bilhões, contra R$ 222 milhões no 1T20 e R$ 1,33 bilhão no 4T20.

Resultado Gerdau (GGBR4) 1T21: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Gerdau (GGBR4) reúne uma série de qualidades. A companhia apresenta forte crescimento de receita, baixa alavancagem, geração de FCF e atuação no setor imobiliário.

Dessa forma, a Gerdau continua sendo sua Top Pick em aços, negociando em torno de 4,3x o EBITDA 2021.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 37,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que o forte resultado da Gerdau (GGBR40) reflete o cenário favorável para o setor, que deve continuar no próximo trimestre. A demanda não mostra sinais de arrefecimento, com estoques ainda baixos na cadeira final. Dessa forma, a equipe continua otimista com a companhia.

Assim, estabelece recomendação de compra, com preço-alvo em R$ R$ 37,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Gerdau (GGBR4) 1T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.