No dia 10 de novembro, foi apresentado o resultado Mater Dei (MATD3) 3T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

ACESSO RÁPIDO:

Mater Dei traz resultado acima das estimativas

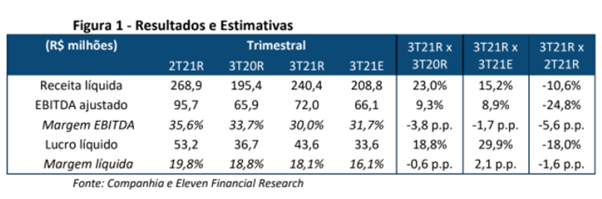

De acordo com o relatório do BTG Pactual, o desempenho da Mater Dei (MATD3) foi fraco devido à desaceleração dos casos de Covid-19. Apesar disso, os números superaram suas estimativas.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho foi positivo e acima das estimativas da equipe.

O destaque do período foi a redução da capacidade e das taxas de ocupação.

No dia em que o relatório foi publicado, as ações MATD3 estavam sendo negociadas a R$ 16,60. A capitalização de mercado era de R$ 5,89 bilhões. O volume médio dos últimos 12 meses era de R$ 9,03 milhões.

Capacidade e taxas de ocupação mais baixas

Conforme informa o relatório da Eleven, a Mater Dei reportou uma redução da capacidade e das taxas de ocupação dada a desaceleração da Covid-19 no 3T21.

Em relação ao 2T21, o número de leitos operacionais caiu de 646 para 574. Por sua vez, a taxa de ocupação atingiu 67%. Isso representa queda de -6,8 pontos percentuais na comparação trimestral.

Nota-se que houve uma redução no número de pacientes Covid-19 em relação ao 2T21. Enquanto isso, em comparação ao 3T20, houve um aumento devido ao retorno gradual dos procedimentos eletivos de alta complexidade.

Por fim, o ticket médio expandiu +4% e +12%, respectivamente, nas comparações de base trimestral e anual. A expansão superou as estimativas do BTG em +13%.

Estratégia de crescimento inorgânico

De acordo com a Eleven, a Mater Dei seguiu com sua estratégia de crescimento inorgânico no 3T21.

Em abril, após seu IPO – oferta inicial de ações, a companhia anunciou a aquisição do Grupo Porto Dias. O ativo conta com dois hospitais e está localizado no estado do Pará.

Em setembro, adquiriu mais de 50% da A3Data. A empresa é especializada em dados e inteligência artificial, com foco na transformação digital e analítica de empresas.

A companhia já desembolsou R$ 800 milhões para a aquisição da Porto Dias e R$ 24 milhões para aquisição da A3Data em novembro. A iniciativa deve afetar os resultados do próximo trimestre.

Liquidez de caixa permanece sólida

De acordo com o BTG Pactual, a Mater Dei encerrou o terceiro trimestre com sólida liquidez de caixa.

O caixa líquido atingiu quase R$ 1,1 bilhão no período. O número reportado ainda é reflexo dos recursos captados durante seu IPO, na ordem de R$ 1,14 bilhão.

Enquanto isso, os investimentos atingiram R$ 109 milhões, dos quais R$ 64 milhões estão relacionados à conclusão do projeto Mater Dei Salvador. O lançamento deve ocorrer no primeiro semestre de 2022.

EBITDA supera estimativas

Conforme informa o BTG Pactual, o EBITDA contábil da Mater Dei no terceiro trimestre foi de R$ 69 milhões. O número revela queda de -26% em relação ao 2T21 e alta de +5% em comparação ao mesmo período do ano passado.

Esse resultado superou as estimativas da equipe em +3,5%.

Lucro Líquido cresce quase +20%

Conforme o relatório do BTG Pactual, o lucro líquido da Mater Dei totalizou R$ 44 milhões. Esse número representa queda de -18% na comparação trimestral e alta de +19% na comparação anual.

O lucro líquido superou as estimativas da equipe em +30% em virtude de receitas financeiras maiores no período.

Resultado Mater Dei (MATD3) 3T21: Recomendações

Recomendação do BTG Pactual

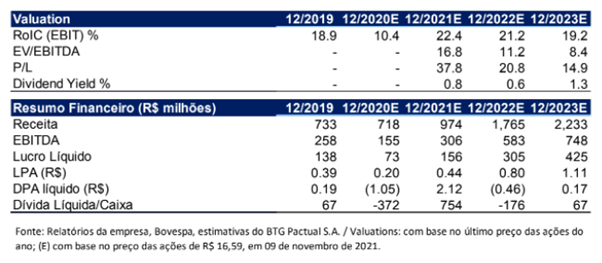

A equipe de análise do BTG Pactual mantém uma visão positiva para a Mater Dei (MATD3) e considera que o valuation da companhia está com desconto em relação aos pares.

Apesar dos números relativamente ofuscados pela redução dos casos de Covid-19, a Mater Dei segue com sua estratégia de crescimento. Nota-se que a consolidação das aquisições está começando a ocorrer, em especial a Porto Dias.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 23,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven segue construtiva com a tese de investimento da Mater Dei (MATD3)

Na visão da equipe, a companhia reportou um desempenho trimestral positivo e esta tendência deve continuar. Isso se deve ao aumento no número de pacientes eletivos de alta complexidade, o que reflete diretamente no ticket médio.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 24,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Mater Dei (MATD3) 3T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.