No dia 12 de novembro, foi apresentado o resultado Cogna (COGN3) 3T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Cogna traz fraco desempenho trimestral

De acordo com o relatório do BTG Pactual, o desempenho da Cogna (COGN3) foi fraco e ficou em linha com as estimativas da equipe.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho ficou acima das expectativas da equipe apesar dos números pressionados.

O destaque do período foi a redução da base de alunos da Vasta.

No dia em que o relatório foi publicado, as ações COGN3 estavam sendo negociadas a R$ 2,80. A capitalização de mercado era de R$ 5,18 bilhões . O volume médio dos últimos 12 meses era de R$ 190,12 milhões.

Preços piores pressionam a Kroton

Conforme informa os relatórios do BTG Pactual e da Eleven, a Kroton foi impactada por preços piores no 3T21.

A unidade de graduação da Cogna apresentou um melhor ciclo de captação em todas as modalidades, conforme a tendência de mercado e nova estratégia da companhia. Contudo, a receita foi pressionada por preços piores.

Em relação à capacitação presencial, atingiu 32 mil alunos. Isso representa alta de +24% em relação ao 3T20. A evasão diminuiu de 19,5% para 10%, embora o ticket médio tenha caído -15%.

Por sua vez, a capacitação do EAD – ensino a distância cresceu para 215 mil alunos. Isso representa alta de +40%. Todavia, as evasões foram piores e o ticket médio caiu -30%.

A receita líquida da Kroton totalizou R$ 685 milhões, queda de -13% na comparação de base anual.

Redução da base de alunos da Vasta

Segundo o BTG Pactual, os números reportados pela Vasta foram novamente um destaque negativo devido à redução na base de alunos.

A unidade de ensino básico da Cogna segue pressionada pela redução constante na base de alunos. Em especial, o segmento de não assinatura, com maior reutilização de livros didáticos.

Enquanto isso, a equipe da Eleven acredita que a Vasta apresenta sinais de melhora para o ciclo comercial do próximo ano depois de um ciclo prejudicado pela pandemia em 2021.

O ciclo comercial de 2022 teve um crescimento orgânico de 20% em relação ao 3T20, enquanto a aquisição da Eleva cresceu +11%. Assim, totalizou um aumento de +32%.

Crescimento do fluxo de caixa

De acordo com o BTG Pactual, a Cogna apresentou um crescimento do fluxo de caixa no 3T21. Apesar disso, o fluxo de caixa para o acionista continuou negativo.

O capex totalizou R$ 70 milhões. Esse número representa queda de -25% na comparação de base anual devido a uma melhor dinâmica do capital de giro. Por sua vez, o fluxo de caixa livre operacional após capex atingiu apenas R$ 193 milhões, alta de +5%

Porém, o fluxo de caixa para o acionista permaneceu negativo no período devido a despesas financeiras ainda elevadas.

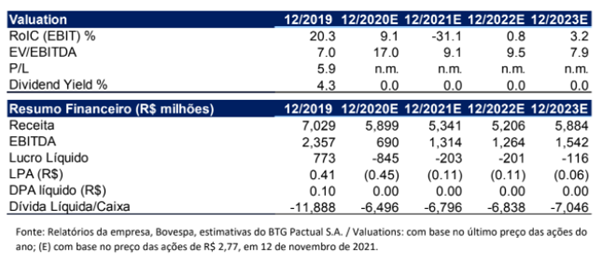

Enquanto isso, a dívida líquida da Cogna ficou estável, em R$ 2,9 bilhões. Em termos de alavancagem, a relação dívida líquida/EBITDA ficou em 2,1x. Segundo a Eleven, a companhia segue com a estratégia de reperfilamento da dívida.

Reversão do EBITDA negativo

Conforme informa o BTG Pactual, o EBITDA da Cogna totalizou R$ 60 milhões. O número revela reversão do resultado negativo de R$ 610 milhões no 3T20.

Redução do Prejuízo Líquido

Conforme o relatório do BTG Pactual, o prejuízo líquido da Cogna atingiu R$ 370 milhões. Embora o resultado seja negativo, ele representa um início de recuperação contra o prejuízo de R$ 1,3 bilhão registrado no mesmo período do ano passado.

Resultado Cogna (COGN3) 3T21: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual espera por um ponto de inflexão na geração de fluxo de caixa da Cogna (COGN3).

O cenário para o segmento de graduação continua desafiador devido a sua alavancagem operacional negativa. Além disso, considera-se que a alta alavancagem financeira da companhia deve continuar a pressionar a geração de caixa para o acionista no curto prazo.

Assim, estabelece recomendação neutra, com preço-alvo em R$ 3,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven destaca a assertividade da mudança estratégica da Cogna (COGN3).

Entende-se que a estratégia focada nos cursos digitais e premium e desmobilização de unidades é assertiva. Contudo, depois dos resultados trimestrais apresentados, acredita-se que essa mudança estratégica da Cogna ainda não esteja concluída.

Assim, estabelece recomendação de neutra, com preço-alvo em R$ 3,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Cogna (COGN3) 3T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.

Leia também: veja o calendário completo de resultados da B3.