No dia 09 de março de 2021, foi apresentado o resultado da Tegma (TGMA3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Trimestre fraco e instabilidade no curto prazo

De acordo com o relatório do BTG Pactual, os números ajustados da Tegma (TGMA3) ficaram ligeiramente abaixo das estimativas da equipe e do consenso, impactados por itens não recorrentes.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho no último trimestre foi fraco e com perda de clientes.

Os destaques do período foram resultado fraco e instabilidade no curto prazo.

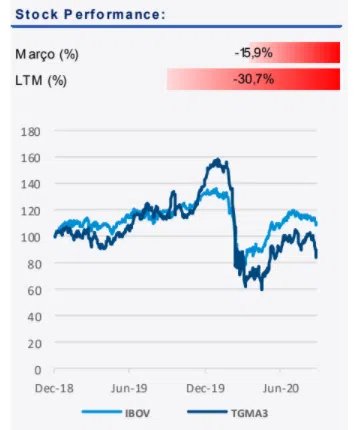

No dia em que o relatório foi publicado, as ações TGMA3 estavam sendo negociadas a R$ 18,10. A capitalização de mercado era de R$ 1,19 bilhão. O volume médio dos últimos 12 meses era de R$ 15,15 milhões.

Trimestre fraco e com perda de clientes

De acordo com a Eleven, a Tegma reportou números fracos no último trimestre de 2020, ficando abaixo das estimativas.

Na comparação de base trimestral, as vendas de veículos e comerciais leves tiveram alta de +24% no 4T20, conforme os dados da Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores). Enquanto isso, o volume de carros transportados teve um crescimento inferior, de +15%.

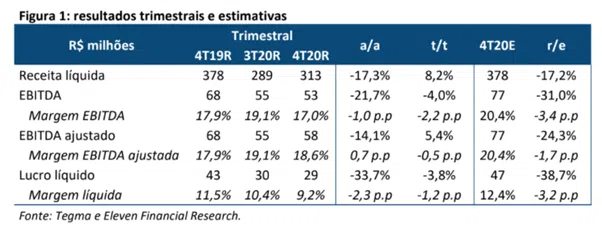

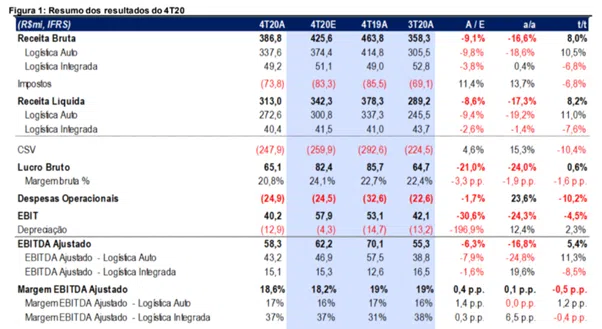

A receita líquida foi de R$ 313 milhões, queda de -17% na comparação de base anual, devido ao menor número de veículos transportados (-19%) e queda na receita de armazenagem.

O ROIC caiu para 16% (contra 17% no 3T20) devido, principalmente, ao impacto negativo da pandemia na divisão de logística automotiva.

Essa diminuição do volume na divisão de logística automotiva foi parcialmente compensada pelo crescimento da distância média por veículo transportado e pelo reajuste das tarifas de transporte.

Por sua vez, a divisão de logística integrada foi impactada pela perda de um cliente da operação de armazenagem, o que levou à redução da receita do segmento (-51% na comparação de base anual).

Recuperação de volume em logística automotiva

Embora a divisão automotiva da Tegma tenha apresentado uma recuperação no 4T20, ainda apresenta volumes menores do que em 2019, segundo o BTG Pactual.

O segmento automotivo registrou vendas líquidas de R$ 273 milhões no trimestre, queda de -19% na comparação de base anual. Esse resultado é reflexo da queda em veículos transportados (-19%), sendo ligeiramente compensada por um aumento em quilômetros médios por veículo (+5%).

A participação de mercado no trimestre foi de 26%, o que é considerado estável. O EBITDA (incluindo IFRS16) do segmento atingiu R$ 43 milhões, queda de -22% na comparação anual, devido a menores vendas, embora isso tenha sido mitigado parcialmente pelas medidas de redução de custos e despesas implementadas durante a pandemia.

Resiliência da logística integrada permanece

De acordo com o BTG Pactual, a logística integrada da Tegma manteve seu desempenho resiliente no 4T20.

A receita líquida da divisão foi de R$ 40 milhões, considerada estável na comparação de base anual. Por sua vez, o EBITDA ajustado (incluindo IFRS16) foi de R$ 15 milhões (+20%), refletindo a resiliência do segmento.

Enquanto isso, segundo a Eleven, dentro da divisão de logística integrada, a receita com armazenagem (3% das receitas totais em 2020) sofreu uma forte queda de -51,3% na comparação de base anual.

Essa queda está associada à saída de um importante cliente, enquanto a margem também foi afetada pelos custos com itens não recorrentes na ordem de R$ 5,2 milhões, como a desmobilização de um armazém em Barueri (SP).

Saldo de liquidações e emissões de dívidas é positivo

A Tegma encerrou o 4T20 com uma posição de caixa líquido de R$ 67 milhões (contra R$ 55 milhões no trimestre anterior), conforme o relatório do BTG Pactual.

Em abril de 2020, a Tegma emitiu duas dívidas, no total de R$ 90 milhões. Já em julho, também: i) liquidou parcialmente uma debênture no valor de R$ 25 milhões; ii) liquidou um empréstimo de R$ 50 milhões; e iii) captou dois novos empréstimos, que totalizou R$ 45 milhões.

Assim, o saldo de liquidações e emissões de dívidas da Tegma durante o ano de 2020 foi positivo em R$ 57 milhões.

Enquanto isso, conforme o relatório da Eleven, essa posição de liquidez da companhia permitiu a distribuição de 63% do lucro líquido do ano anterior na forma de dividendos, se incluir a aprovação pela AGO (Assembleia Geral Ordinária) dos dividendos e JCP (juros sobre o capital próprio) complementares propostos pela administração.

A Tegma anunciou o pagamento de R$ 9 milhões em dividendos e R$ 3 milhões em JCP até o dia 24 de abril de 2021, conforme informa o relatório do BTG Pactual.

O dividend yield (DY), considerando a cotação de fechamento no dia 8 de fevereiro de seria de 2,74%, entretanto, com a melhora esperada de resultados e com um payout de 50%, o DY poderá atingir 5,6% referente ao lucro líquido estimado para 2021, segundo a Eleven.

Turbulências na indústria automobilística no curto prazo

De acordo com o BTG Pactual, além de reportar os resultados, a Tegma comentou alguns desenvolvimentos recentes no período.

Apesar do fechamento das linhas de produção da Ford no Brasil, a companhia disse que ainda tem um contrato com a fábrica para transportar os veículos que vende no país, sem alterar as condições.

Além disso, a companhia possui uma unidade (pátio de veículos) dedicada à Ford em Camaçari (BA) que decidiu desmobilizar em função da paralisação da produção, com dispensa de funcionários.

No que se refere à fusão da FCA (Fiat Chrysler Automóveis) e PSA (Peugeot S.A), a Tegma disse que tem contratos de logística de veículos com os dois grupos e nada foi alterado.

Por fim, sobre a falta de peças na indústria automotiva, a companhia disse que as OEMs (Fabricante Original do Equipamentos), como GM (General Motors) e Honda, estão parando a produção em algumas de suas fábricas por alguns dias de março.

Apesar da turbulência no curto prazo, a perspectiva de longo prazo é positiva

A equipe da Eleven incorporou a menor base de receita da Tegma do 4T20 em suas estimativas.

Com a projeção de EBITDA revista para baixo, em 8% para 2021 e 2022, a equipe espera uma reação negativa do mercado devido aos resultados reportados pela companhia no último trimestre de 2020.

Apesar disso, com a queda das ações neste ano (-32% YTD), a Tegma negocia a um múltiplo EV/EBITDA 2021 de 5,5x, desconto relevante tanto para os pares (8,9x) quanto para o histórico (7,5x).

Mesmo ante os desafios de curto prazo para as montadoras manterem seu ritmo de produção devido à falta de insumos, a equipe da Eleven sugere uma perspectiva positiva para a Tegma no longo prazo.

EBITDA impactado negativamente por custos não recorrentes

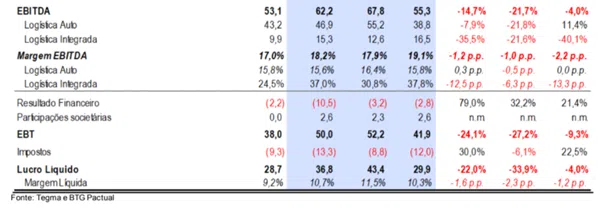

Conforme informa o BTG Pactual, o EBITDA reportado (IFRS16) da Tegma ficou em R$ 53 milhões, queda de -22% na comparação de base anual.

O EBITDA foi impactado por custos não recorrentes no segmento de logística integrada relacionados à desmobilização de um armazém em Barueri (SP). Excluindo este impacto, o EBITDA ajustado foi de R$ 58 milhões, com margem EBITDA de 18,6%.

Lucro Líquido da companhia cai no trimestre

Conforme o relatório da Eleven, o lucro líquido da Tegma no 4T20 foi de R$ 29 milhões. Esse resultado representa queda de -33,7% na comparação de base anual.

Resultado Tegma (TGMA3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Tegma (TGMA3) conta com níveis de valuation atraentes (7,5x P/L 21). Apesar disso, é possível que a ação careça de catalisadores no curto prazo, devido à incerteza ante o ritmo de produção automotiva no Brasil e interrupções na cadeia de abastecimento que podem impactar os volumes.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 33,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que o valuation da Tegma (TGMA3) ainda está bem descontado em relação ao histórico e pares. Mesmo reduzindo as projeções para a companhia em 2021, a equipe mantém uma visão positiva para o longo prazo.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 30,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado da Tegma (TGMA3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.