No dia 19 de março, foi apresentado o resultado Cyrela (CYRE3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Cyrela apresenta resultados positivos no 4T20

De acordo com o relatório do BTG Pactual, o desempenho da Cyrela (CYRE3) foi positivo, com destaque para os resultados financeiros fortes. Os números vieram acima do projetado pelos analistas.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho veio abaixo das estimativas dos analistas, no entanto, indicam recuperação em relação ao 4T20.

Os destaques do período foram o volume de lançamentos e a posição da dívida líquida.

No dia em que o relatório foi publicado, as ações CYRE3 estavam sendo negociadas a R$ 24,30. A capitalização de mercado era de R$ 9,34 bilhões. O volume médio dos últimos 12 meses era de R$ 179,4 milhões.

Volume de lançamentos surpreende

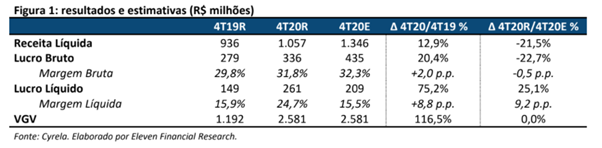

De acordo com o relatório da Eleven Financial Research, os lançamentos da empresa totalizaram, em volume, R$ 2,9 bilhões, o número revela alta de +106% em relação ao mesmo período de 2019 e alta de +74% em relação ao trimestre anterior. Os resultados refletem os investimentos em imóveis de alto padrão e do programa Casa Verde e Amarela.

Segundo o relatório da Eleven, os lançamentos somam um VGV potencial (Valor Geral de Vendas) de R$ 2,5 bilhões, alta de +116% em relação ao 4T19. Em geral, esses imóveis são de médio e alto padrão, o que gera perspectiva de potencial ganho de preço e proteção da margem bruta, pois parte dos custos são processados pelo INCC (Índice Nacional de Construção Civil).

Os analistas da Eleven também ressaltam o desempenho das vendas, o VGV de vendas foi de R$ 1,8 bilhão, a maioria das vendas correspondeu a lançamentos feitos no trimestre. O VSO (vendas sobre Oferta) veio um pouco abaixo dos níveis pré-pandemia, atingindo 48,5%, queda de -3,1 pontos percentuais na base de comparação trimestral.

Posição da dívida líquida é positiva

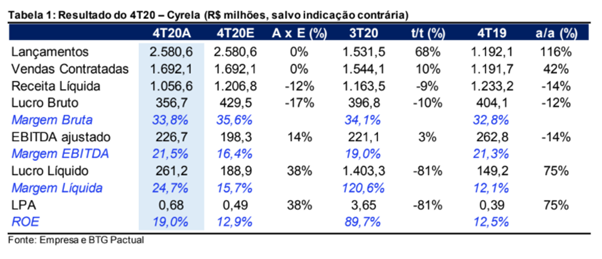

Segundo o relatório do BTG Pactual, a empresa terminou o ano com dívida líquida de R$ 391 milhões e relação dívida líquida/patrimônio líquido de apenas 7%. Em relação ao 3T20, a posição da dívida teve um acréscimo de +11%.

Os analistas do BTG destacam que a posição da dívida é confortável devido a geração de caixa de R$ 433 milhões no 4T20. A situação do caixa foi possível devido a venda de lotes suplementares das ofertas públicas de distribuição, gerando um impacto positivo de R$ 76 milhões no caixa.

Receita líquida apresenta alta

Segundo o relatório da Eleven Financial Research, a receita líquida da companhia foi de R$ 1,1 bilhão, o número revela alta de +12,9% na base de comparação anual e queda de -9,2% em relação ao trimestre anterior. No acumulado do ano, a receita totalizou R$ 3,33 bilhões, alta de +10,5% em relação a 2019.

De acordo com a companhia, a melhora da receita reflete o maior volume de vendas em andamento em unidades já comercializadas e volume superior de lançamentos no período.

EBITDA supera as expectativas

Conforme informa o BTG Pactual, o EBITDA da Cyrela ficou em R$ 227 milhões. O número revela queda de -14% em relação ao mesmo período de 2019 e alta de+3% em relação ao trimestre anterior. O resultado ficou +14% acima do projetado pelos analistas.

Lucro Líquido apresenta alta de quase +80%

Conforme o relatório do BTG Pactual, o lucro líquido da Cyrela no quarto trimestre foi de R$ 261 milhões. Esse resultado representa alta de +75% em relação ao mesmo mês de 2019 e está +38% acima do projetado pelos analistas.

De acordo com o relatório da Eleven, o resultado foi beneficiado pela venda de ações suplementares das ofertas públicas de distribuição de ações da Cury e da Plano & Plano (IPOs).

Resultado Cyrela (CYRE3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Cyrela (CYRE3) apresentou lucro e geração de caixa fortes. A empresa combina dividendos elevado, baixa alavancagem, valuation atrativo e boas perspectivas de crescimento

Assim, estabelece recomendação de compra, com preço-alvo em R$ 37,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a Cyrela (CYRE3) tem um forte volume de lançamentos, landbank robusto e boas perspectivas de crescimento para os próximos dois anos.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 40,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Cyrela (CYRE3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.