No dia 11 de fevereiro de 2021, foi apresentado o resultado Sanepar (SAPR11) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Momento desafiador para a Sanepar

De acordo com o relatório do BTG Pactual, o desempenho do Sanepar (SAPR11) no 4T20 foi amplamente em linha com as projeções.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho foi fraco, mas acima do esperado em virtude da redução das despesas operacionais.

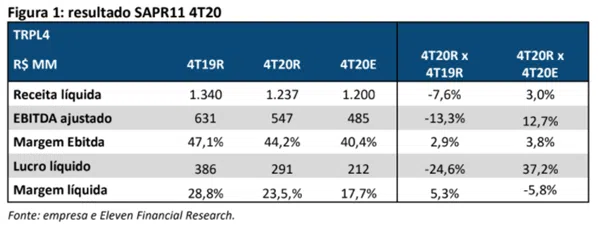

O destaque do período foi queda de receita líquida gerada por impasses tarifários.

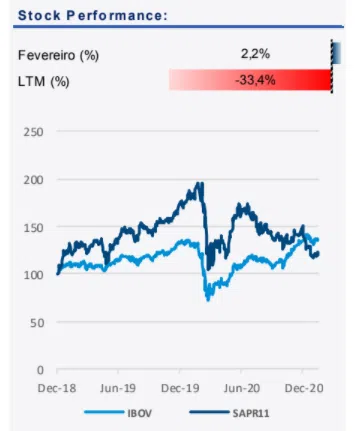

No dia em que o relatório foi publicado, as ações SAPR11 estavam sendo negociadas a R$ 22,30. A capitalização de mercado era de R$ 6,82 bilhões. O volume médio dos últimos 12 meses era de R$ 66,3 milhões.

Receita líquida diminui e traz fraco resultado

De acordo com a Eleven, o resultado da Sanepar foi fraco no 4T20 devido à queda de -7,6% na receita líquida.

Em virtude da precária situação hidrológica do estado do Paraná, os volumes comercializados sofreram queda de -3,2% para água e -3,7% para esgoto. Devido à escassez de chuva, a empresa sofreu decisões muito negativas na frente regulatória, segundo o BTG Pactual.

O reajuste tarifário anual relativo a 2020 foi adiado e só foi implementado em fevereiro, com um reajuste implícito inferior, de 5,11%.

O órgão regulador optou por excluir do cálculo o componente de diferimento tarifário (referente à primeira revisão da empresa), que totalizou 3,44%. Alega-se que os impactos relacionados à postergação do reajuste tarifário e à exclusão do componente de diferimento serão compensados na revisão tarifária.

Mesmo assim, os resultados preliminares não foram positivos. O RAB (base de ativos regulatórios) preliminar foi estabelecido em R$ 13,2 bilhões e o WACC (custo médio ponderado do capital) foi de 7,2%, ambos abaixo das estimativas. Com essas variáveis em vigor, a revisão tarifária levaria a uma queda na tarifa de -2,58%.

Despesas operacionais também diminuem

Apesar da queda das receitas, o fraco resultado foi acima do esperado em razão da redução das despesas operacionais.

Segundo a Eleven, houve uma redução com Pessoal, Manutenção, Serviços e Outros (PMSO). As despesas de pessoal, que é o maior item da empresa, caiu -11% em virtude da diminuição do número de empregados (-8,6%).

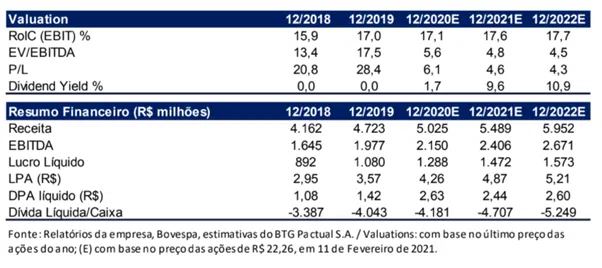

A dívida líquida atingiu R$ 2,7 bilhões no período, queda de -1,1% na comparação anual. Por sua vez, a relação dívida líquida/ EBITDA atingiu 1,4x no 4T20.

O CAPEX (Despesas de Capitais ou Investimentos em Bens de Capitais, em português) teve queda de -5,7% em virtude da menor geração de caixa por não ter havido o reajuste tarifário.

Perspectivas para a questão tarifária em 2021

De acordo com a Eleven, a questão da crise hídrica melhorou parcialmente com a melhora das chuvas no começo do ano. Os reservatórios que estavam em níveis de 27% atingiram 48%. O ideal nessa época do ano é ficar acima dos 90%, portanto, a recuperação ainda fica dependente do índice de pluviosidade nos próximos meses.

No que se refere à questão tarifária de 2021, os sinais emitidos pela Agência Reguladora de Serviços Públicos Delegados do Paraná (AGEPAR) até agora não foram positivos. A diretoria da AGEPAR foi modificada no último ano, e não se sabe como as questões referentes à base regulatória e a parcela de reajuste do ano passado poderão ser alteradas.

Diante desse cenário, caso a empresa não apresente viabilidade econômica e financeira para universalizar seus serviços até 2033, poderá perder a concessão. Portanto, não faz sentido postergar os reajustes tarifários que resultam em retardamento de investimentos no momento.

EBITDA ajustado tem queda de -24,4%

Conforme informa a Eleven, o EBITDA ajustado da Sanepar ficou em R$ 547 milhões no 4T20. O número revela queda de -24,6% em relação ao mesmo período de 2019.

Lucro Líquido supera estimativas em 37,2%

Conforme o relatório da Eleven, o lucro líquido da Sanepar no 4T20 foi de R$ 291 milhões. Esse resultado representa queda de -24,6% em relação ao mesmo período de 2019.

Apesar disso, o resultado superou as estimativas da equipe em 37,2%.

Resultado Sanepar (SAPR11) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Sanepar (SAPR11) tem um desconto excessivo em virtude de tudo o que está acontecendo.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 32,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que nos níveis de preço atuais, apesar do risco regulatório, a ação da Sanepar (SAPR11) está em um patamar atrativo.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 43,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Sanepar (SAPR11) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.