Você já investiu em renda fixa e pensou: “Será que meu dinheiro está seguro se o banco falir?” É nessa hora que entra em ação um “seguro coletivo” silencioso, essencial mas pouco celebrado: o Fundo Garantidor de Créditos (FGC).

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Com novidades chegando em 2026, entender como funciona o FGC, seus prazos, limites e impactos nas suas escolhas é mais do que importante — é estratégico. Neste artigo você vai descobrir tudo, com clareza e leveza.

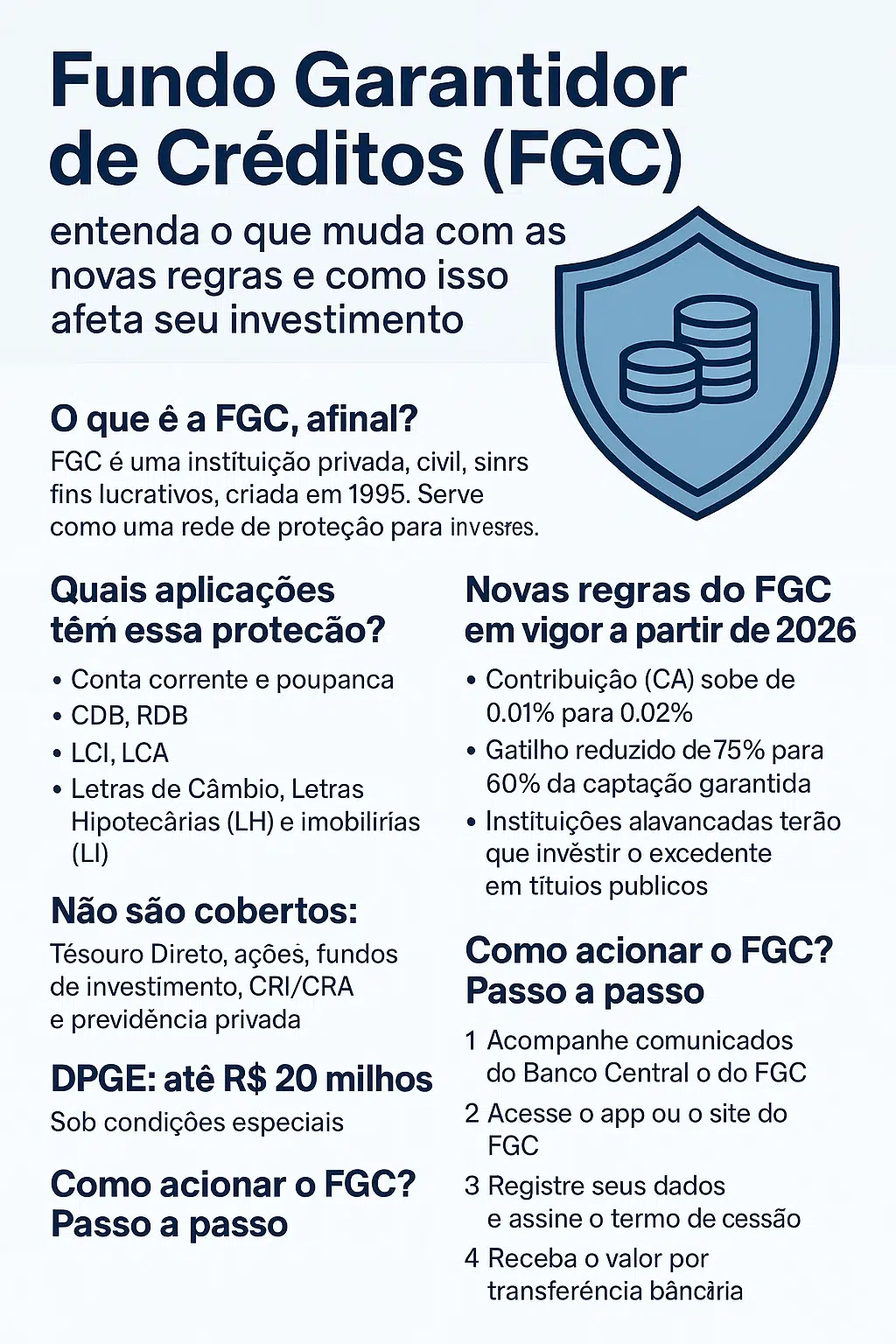

O que é o FGC, afinal?

O FGC é uma associação civil privada, sem fins lucrativos, criada em 1995. Ele serve como uma rede de proteção para investidores e correntistas de bancos e financeiras que se associam — uma espécie de “seguro coletivo”, financiado pelas próprias instituições.

Quais aplicações têm essa proteção?

São cobertas pelo FGC:

- Conta-corrente e poupança

- CDB, RDB

- LCI, LCA

- Letras de Câmbio (LC)

- Letras Hipotecárias (LH) e Imobiliárias (LI), com ressalvas

Não são cobertos: Tesouro Direto, ações, fundos de investimento, CRI/CRA, previdência privada.

DPGE: oferece cobertura de até R$ 20 milhões sob condições especiais.

Quanto o FGC garante? Entenda os limites

- Ordinário: R$ 250 mil por CPF/CNPJ, por instituição

- Limite global: R$ 1 milhão a cada 4 anos

- DPGE: até R$ 20 milhões, em condições específicas

Cheguei ao limite? E se for conta conjunta?

Em contas conjuntas, o limite de R$ 250 mil é dividido entre os titulares proporcionalmente.

Novas regras do FGC em vigor a partir de 2026

- Contribuição Adicional (CA) sobe de 0,01% para 0,02%

- Gatilho reduzido de 75% para 60% da captação garantida

- Instituições alavancadas terão que investir excedente em títulos públicos

Essas regras entram em vigor a partir de 1º de junho de 2026.

Quanto tempo demora para receber minha grana?

Prazos médios:

- Pagamentos ordinários: 26 dias após a liquidação (em média)

- DPGE: até 3 dias úteis após decretação

Infográfico sobre o FGC

Como acionar o FGC? Passo a passo

- Aguarde a decretação da liquidação: O FGC é acionado quando o Banco Central decreta a intervenção ou liquidação de uma instituição financeira.

- Baixe o aplicativo do FGC: Procure o aplicativo oficial do Fundo Garantidor de Créditos em sua loja de aplicativos e baixe-o no seu celular.

- Crie seu cadastro: Siga as instruções para criar um usuário e senha, e preencha os dados solicitados.

- Faça a identificação biométrica: O processo exige a validação da sua identidade através de biometria.

- Envie os documentos: Anexe uma cópia do seu RG ou CNH para confirmar seus dados.

- Assine o termo de cessão e sub-rogação: O documento formaliza a sua solicitação de garantia.

- Informe sua conta para recebimento: Indique uma conta corrente ou poupança de sua titularidade para que o FGC realize o depósito.

- Aguarde o pagamento: O FGC fará o pagamento da garantia diretamente na conta indicada em até 30 dias após a conclusão da solicitação.

Conclusão

FGC não é só um detalhe técnico — é parte do seu plano de segurança financeira

Saber que existe uma rede de proteção como o FGC muda a forma como você investe. Não é só sobre rendimento ou liquidez — é sobre dormir tranquilo sabendo que, mesmo diante de imprevistos, seu dinheiro está amparado.

Com as mudanças previstas para 2026, o FGC se fortalece e se moderniza, exigindo mais responsabilidade das instituições financeiras e mais atenção de quem investe. Entender esses detalhes pode parecer técnico à primeira vista, mas é o tipo de conhecimento que separa o investidor iniciante do investidor estratégico.

Então, da próxima vez que for aplicar em um CDB, LCI ou poupança, pare por um segundo e pense: “Esse banco é coberto pelo FGC?” Se a resposta for sim, você já tem um motivo a mais para seguir com confiança.