No dia 10 de março, foi apresentado o resultado Simpar (SIMH3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Controladas garantem bom desempenho da Simpar

De acordo com o relatório do BTG Pactual, o desempenho do Simpar (SIMH3) foi positivo, com desempenho operacional e de vendas em linhas com as estimativas dos analistas.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho não surpreendeu, pois as principais controladas já haviam apresentado bons resultados. Os números vieram em linha com o que era projetado para a empresa.

Os destaques do período foram desempenho das principais controladas e mudança no perfil da dívida.

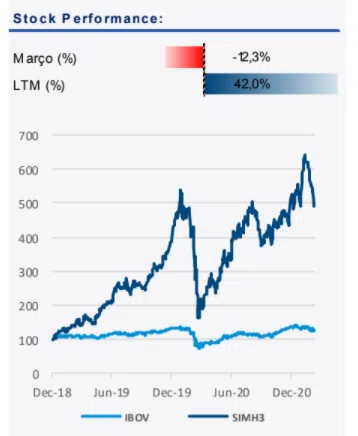

No dia em que o relatório foi publicado, as ações SIMH3 estavam sendo negociadas a R$ 32,90. A capitalização de mercado era de R$ 6,76 bilhões. O volume médio dos últimos 12 meses era de R$ 25,69 milhões.

Principais controladas têm desempenho acima das projeções

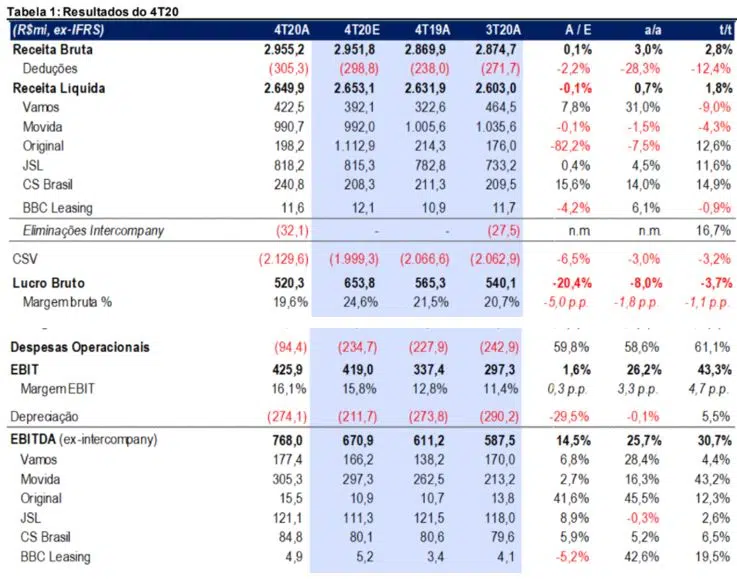

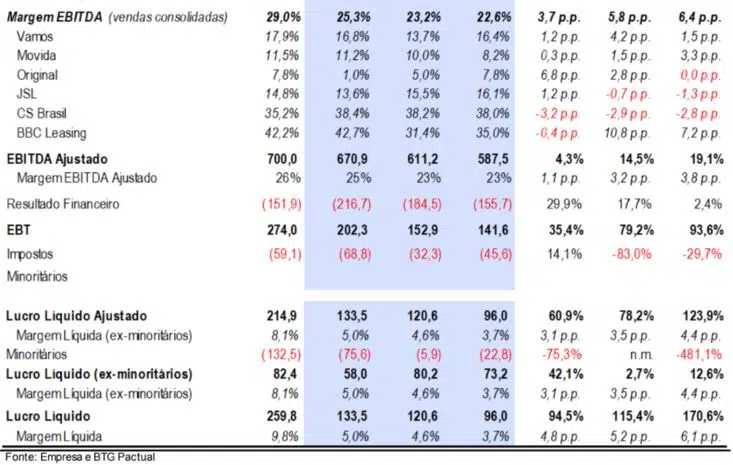

Segundo o relatório da Eleven, as principais controladas da empresa, aquelas que correspondem a parcelas significativas da receita, são: Movida, JSL Logística, Vamos e CS Brasil. Em sua maioria, essas controladas apresentaram resultados acima das estimativas dos analistas.

De acordo com o relatório do BTG Pactual, a Vamos foi o maior destaque do trimestre. A empresa teve aumento na base de cliente de +100% em relação ao ano de 2019, backlog (receitas futuras já contratadas) com aumento de +44% em relação ao 4T19, além de apresentar receita e EBITDA com altas superiores às estimadas pela equipe BTG.

Os analistas do BTG também destacam o desempenho da Movida, que apresentou “números decentes” e em linha com as estimativas. A empresa teve forte desempenho operacional nas divisões RAC (aluguel de carro) e Seminovos. A JSL, outro destaque, apresentou resultados positivos, com recuperação do segmento Asset-Light.

Por fim, o relatório da Eleven trata do desempenho da CS Brasil. Os números vieram fortes, com crescimento da receita superior ao projetado. No entanto, o EBITDA teve um crescimento tímido de apenas +5% em relação ao 4T19, devido ao desinvestimento de uma concessão municipal e queda de -50% no fluxo de passageiros, reflexo da pandemia.

Aumento do prazo médio da dívida

De acordo com o relatório do BTG Pactual, a Simpar foi a primeira empresa do setor, no mundo, a emitir bônus SLB. Sustainability-Linked Bonds (SLB) são títulos de dívida emitidos com a finalidade de atrair capitais para financiar projetos com propósito de impacto socioambiental positivo (ESG).

Segundo os analistas do BTG, a empresa captou US$ 625 milhões (vencimento em 2031) e também concluiu o primeiro SLB em reais, captando R$ 450 milhões (vencimento em 2028). A Movida, seguindo a mesma tendência, foi a primeira empresa do setor de aluguéis de veículos a emitir um SLB e captou R$ 500 milhões, com vencimento em 2031.

Assim, conforme informa o relatório do BTG, com essas emissões concluídas até o fim de 2020, aumentou-se o prazo médio da dívida da empresa. No 4T19, o prazo era de 4,3 anos, e agora passa a ser de 8,5 anos.

O relatório do BTG também destaca a liquidez da empresa. A Simpar encerrou o 4T20 com R$ 6 bilhões disponíveis em caixa, o que é equivalente a uma dívida de curto prazo de R$ 2 bilhões. Ou seja, a empresa tem em caixa o valor correspondente a 5,2x a dívida, portanto, tem uma situação confortável.

EBITDA acima das projeções

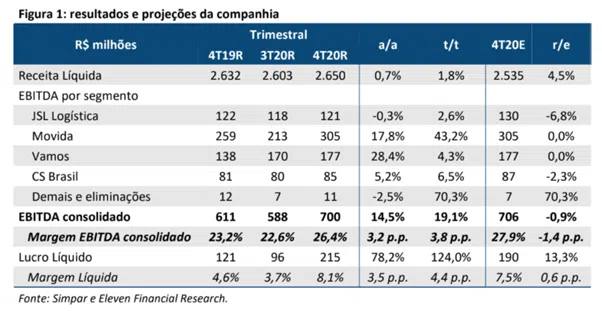

Conforme informa o BTG Pactual, o EBITDA da Simpar ficou em R$ 700 milhões. O número revela alta de +15% em relação ao mesmo período de 2019 e alta de +19% em relação ao trimestre anterior. O resultado também está +4,3% acima do projetado pelos analistas do BTG.

Lucro Líquido forte

Conforme o relatório do BTG Pactual, o lucro líquido da Simpar no quarto trimestre foi de R$ 215 milhões. Esse resultado representa alta de +78% em relação ao mesmo período de 2019 e alta de +124% em relação ao trimestre anterior. O número está +61% acima das projeções.

Resultado Simpar (SIMH3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Simpar (SIMH3), apesar de ter um futuro incerto em decorrência do recrudescimento do COVID no Brasil, tem fortes perspectivas de crescimento devido à expansão da terceirização de veículos. Além disso, a empresa tem um bom nível de desalavancagem e alta lucratividade.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 39,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a Simpar (SIMH3) tem elevada previsibilidade e resiliência de receita devido aos contratos de locação de longo prazo da Vamos e à terceirização de frotas da Movida e CS Brasil. A empresa, alinhada com as tendências de mercado, tem boas perspectivas de crescimento da receita da Vamos e Movida.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 63,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Simpar (SIMH3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.