No dia 06 de maio de 2021, foi apresentado o resultado Azul (AZUL4) 1T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Azul traz resultado melhor do que o esperado no trimestre

De acordo com o relatório do BTG Pactual, a Azul (AZUL4) apresentou resultados melhores do que o esperado pela equipe no trimestre.

Enquanto isso, de acordo com o relatório da Eleven, os resultados vieram em linha com as estimativas da equipe, mas a demanda já está mostrando sinais de recuperação no curto prazo.

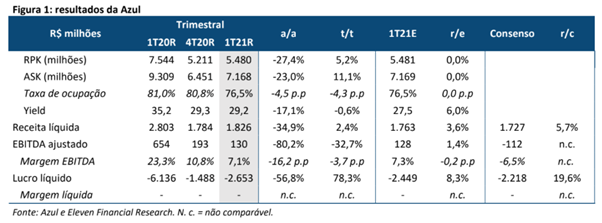

O destaque do período foi a recuperação de volumes e tarifas.

No dia em que o relatório foi publicado, as ações AZUL4 estavam sendo negociadas a R$38,10. A capitalização de mercado era de R$ 13,01 bilhões. O volume médio dos últimos 12 meses era de R$ 374,96 milhões.

Recuperação de volumes e tarifas

Na teleconferência de resultados da Azul, o management da companhia afirmou que está vendo uma recuperação de volumes e tarifas desde o final de março e começo de abril.

Cabe destacar que esse período parece ter sido o pior em termos de demanda por passagens, devido às restrições mais severas impostas pela segunda onda da pandemia de Covid-19.

Dessa forma, conforme informa o relatório da Eleven, a recuperação verificada no período é bastante positiva.

Enquanto isso, segundo o BTG Pactual, o PRASK da companhia diminuiu -22% na comparação anual. Cabe destacar que a sigla PRASK representa a receita de passageiros por assentos-quilômetros oferecidos.

No que se refere ao rendimento, houve queda de -17% na comparação anual, enquanto a RASK (receita operacional) diminuiu -15%. Por sua vez, a taxa de ocupação atingiu 77% contra 81% no mesmo período do ano passado.

Apesar dessa desaceleração, o desempenho da Azul ficou estável no 1T21 em relação ao trimestre anterior. Essa estabilidade reforça a recuperação da demanda no início do 1T21, especialmente considerando que o último trimestre do ano é sazonalmente mais forte.

Redução de caixa e aumento da dívida líquida

Conforme informa o BTG Pactual, a Azul apresentou redução da posição de caixa e aumento da dívida líquida no 1T21.

A companhia encerrou o trimestre com R$ 3,3 bilhões em caixa contra R$ 4,2 bilhões no 4T20. O caixa representou 69% da receita dos últimos 12 meses, o que é considerado estável.

No que se refere à dívida líquida, aumentou para R$ 15,0 bilhões ante R$ 12,7 bilhões no 4T20. Esse aumento está associado à desvalorização do Real no período. Apesar disso, não há amortizações significativas de dívidas nos próximos 12 meses.

Enquanto isso, a equipe da Eleven destaca que o primeiro trimestre do ano é caracterizado pela queima de caixa. Em 2021, a liquidez imediata da Azul teve queda de -20%, enquanto a liquidez total teve queda de -7%.

A equipe acredita que todas as medidas tomadas para preservar o caixa no período mais crítico da pandemia foram adequadas para posicionar a Azul rumo à retomada do mercado. Agora, os principais desafios residem na recuperação da yield e desalavancagem do balanço.

Perspectivas para 2021 e 2022

Além dos resultados referentes ao 1T21, a Azul também divulgou seu guidance para 2021 e 2022, projetando seus negócios de carga, liquidez e EBITDA.

De acordo com o BTG Pactual, entre os principais destaques do guidance, estão o EBITDA de 2022. O EBITDA deve superar os níveis pré-pandemia, atingindo pelo menos R$ 4,0 bilhões em 2022.

Cabe destacar que o EBITDA totalizou R$ 3,6 bilhões em 2019. Entretanto, apesar desse número ser em torno 10% maior que o resultado pré-pandemia, a equipe da Eleven pontua que ficou abaixo de suas estimativas.

Por outro lado, a equipe do BTG Pactual destaca que o EBITDA mais forte do que o esperado reflete a confiança da Azul. A companhia enseja melhoria do desempenho operacional, juntamente com iniciativas de corte de custos e um ambiente competitivo mais racional.

Receita consolidada supera estimativa

De acordo com a Eleven, a receita líquida da Azul superou as estimativas da equipe no 1T21.

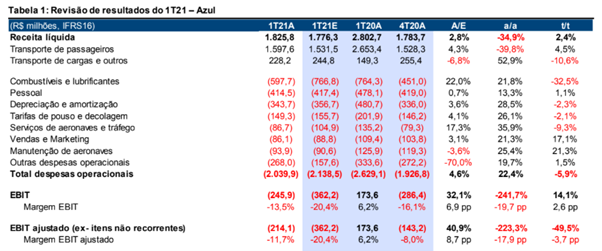

A receita líquida da Azul totalizou R$ 1,82 bilhão no trimestre. Esse resultado representa alta de +2,4% e queda de -34,9%, respectivamente, nas comparações de base trimestral e anual.

O resultado superou a estimativa em +3,6% no período, em virtude de um yield em linha com o trimestre anterior. A equipe pontua que esperava uma piora no cenário de pandemia no 1T21, que poderia trazer mais pressão sobre as tarifas.

EBITDA pressionado por itens não recorrentes

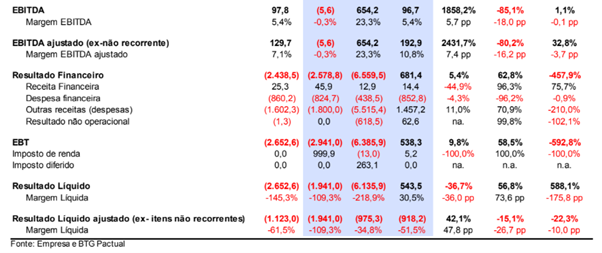

Conforme informa o BTG Pactual, o EBITDA da Azul ficou em R$ 97,8 milhões contra R$ 654,2 milhões no 1T20, o que representa queda de -85% no período.

O EBITDA foi pressionado por itens não recorrentes na ordem de R$ 32 milhões no período. Entre eles, estão despesas com devoluções de aeronaves e despesas não recorrentes de reestruturação, que estão relacionadas à pandemia.

Excluindo esses itens, o EBITDA ajustado da Azul totalizou R$ 129,7 milhões no 1T20.

Prejuízo Líquido pressionado por perdas cambiais

Conforme o relatório do BTG Pactual, o prejuízo líquido da Azul foi de R$ 2,65 bilhões contra prejuízo de R$ 6,13 bilhão no 1T20.

Cabe destacar que o resultado líquido foi pressionado por perdas cambiais na ordem de R$ 1,6 bilhão no trimestre. Excluindo os resultados de derivativos não realizados e perdas cambiais, o prejuízo teria sido de apenas R$ 1,1 bilhão.

Resultado Azul (AZUL4) 1T21: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a Azul (AZUL4) apresentou rápida capacidade de recuperação no trimestre, com capacidade doméstica ultrapassando os níveis pré-pandemia.

Apesar do cenário desafiador para o 2T21, combinando um trimestre sazonalmente mais fraco e os impactos da pandemia, a equipe destaca que a alta exposição doméstica da companhia deve ser considerada. Por fim, o avanço da vacinação continua sendo o principal catalisador de curto prazo para a ação.

Assim, estabelece recomendação de compra, com preço-alvo em R$47,00 .

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a Azul (AZUL4) apresentou um resultado em linha com sua estimativa no último trimestre e tem revelado recuperação no curto prazo. Por outro lado, o guidance para 2021 e 2022 divulgado pela companhia ficou abaixo de suas estimativas.

Assim, estabelece recomendação neutra, com preço-alvo em R$ 44,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Azul (AZUL4) 1T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.