No dia 09 de fevereiro de 2021, foi apresentado o resultado Aeris (AERI3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Receita forte, margem fraca

De acordo com o relatório do BTG Pactual, o desempenho da Aeris (AERI3) no 4T20 revela forte crescimento de receita, mas desempenho operacional impactado por pior mix de produção.

Enquanto isso, de acordo com o relatório da Eleven, o resultado foi fraco, com forte redução nas margens operacionais.

Os destaques do período foram baixo desempenho operacional e expansão da capacidade produtiva.

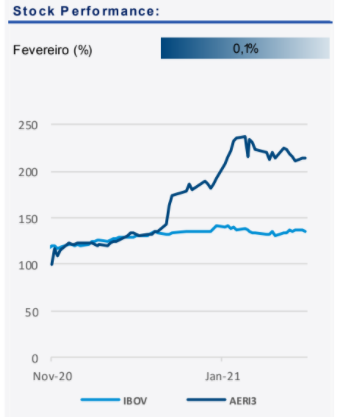

No dia em que o relatório foi publicado, as ações AERI3 estavam sendo negociadas a R$ 11,90. A capitalização de mercado era de R$ 9,07 bilhões. O volume médio dos últimos 12 meses era de R$ 93,41 milhões.

Receitas domésticas contribuem para bom desempenho

Segundo a Eleven, a receita continuou crescendo com o mercado interno. A empresa foi responsável por 62% das vendas de pás para usinas eólicas.

De acordo com o BTG Pactual, a receita doméstica foi o principal fator para o bom desempenho. Ela chegou a R$ 468 milhões, alta de +272% em relação ao mesmo período de 2019.

Além disso, as receitas de exportação também tiveram bom desempenho, com alta de +81%. As receitas de serviços tiveram alta de +78%, chegando a R$ 18 milhões.

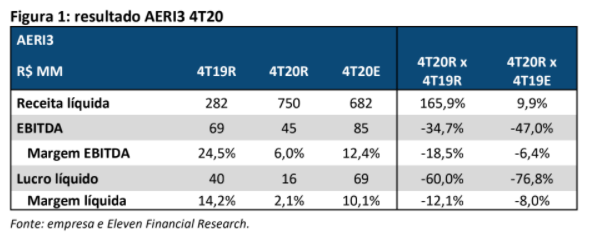

A receita líquida consolidada foi de quase R$ 750 milhões, o que representa uma alta de +166% na comparação de base anual.

Receita cresce, mas resultado operacional foi fraco

De acordo com o BTG Pactual, apesar do forte crescimento de receita, os resultados operacionais foram mais fracos no período. Os principais motivos foram: i) um mix pior devido à introdução de novas linhas de produção e a descontinuidade de cinco linhas já consolidadas; e ii) os custos do IPO.

A Eleven aponta que houve forte queda da margem bruta (de 4,6 p.p.), devido à introdução de novas linhas de produção e continuidade de linhas de produção que eram maduras. Por esta razão, pode ficar sujeita a quedas bruscas de rentabilidade (em virtude do crescimento), uma vez que a maior parte dos custos são variáveis e a margem é pequena.

Devido ao aumento da capacidade, houve uma redução da margem observada, mas a expectativa é que melhore nos próximos trimestres, comenta a equipe do BTG Pactual.

Plano de expansão no caminho certo

De acordo com o BTG Pactual, o plano de expansão da capacidade produtiva segue 100% em andamento, de forma a honrar os contratos já firmados com os principais clientes globais nos próximos anos.

Houve um aumento de capital investido para a expansão da capacidade produtiva, a fim de honrar os contratos de fornecimento de pás, encerrando o ano com 75% das linhas de produção destas. Por esta razão, o retorno sobre o capital investido (ROIC) foi de 21% (contra 26% do 3T20), considerado um nível saudável.

Ademais, deve-se considerar: i) o possível impacto do governo Biden no mercado de energia eólica dos EUA e, por consequência, na carteira externa da empresa; ii) novos contratos potenciais, como a Siemens-Gamesa; e iii) o novo ciclo de crescimento da empresa este ano após a introdução de novas linhas em 2020.

Entretanto, a Eleven questiona se as margens conseguirão ser sustentáveis. A valorização de suas ações desde o IPO foi beneficiada com a intenção de acelerar investimentos em energia renovável pelo governo estadunidense, mas o receio é sobre a capacidade da empresa de replicar margens operacionais passadas nos contratos futuros.

EBITDA tem queda de -56%

Conforme informa o BTG Pactual, o EBITDA da Aeris foi de R$ 45 milhões no 4T20. O número revela queda de -56% e -34%, respectivamente, nas comparações de base trimestral e anual.

Segundo a Eleven, o EBITDA foi negativamente afetado pela redução da margem bruta e pelo aumento das despesas gerais e administrativas em função da adequação de processos administrativos, dado o rápido crescimento da empresa e as despesas para se adequar à listagem na B3.

Lucro Líquido fica 60% abaixo das expectativas

Conforme o relatório do BTG Pactual, o lucro líquido da Aeris no 4T20 totalizou R$ 16 milhões. Esse resultado representa queda de -72% e -61%, respectivamente, nas comparações de base trimestral e anual, e fica 60% abaixo das expectativas da equipe.

De acordo com a Eleven, houve uma forte queda do lucro líquido em razão da redução da margem operacional e do aumento das despesas financeiras, devido às perdas decorrentes da variação cambial e ao resultado negativo de instrumentos financeiros derivativos.

Resultado Aeris (AERI3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que o plano de expansão da Aeris (AERI3) está no caminho certo e é Top Pick de bens de capital.

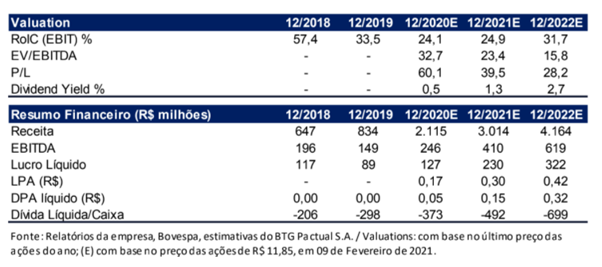

Assim, estabelece recomendação de compra, com preço-alvo em R$ 12,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a Aeris (AERI3) já está devidamente precificada. Ademais, questiona se a empresa tem capacidade de replicar as margens operacionais passadas nos contratos futuros.

Assim, estabelece recomendação de venda, com preço-alvo em R$ 6,50.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Aeris (AERI3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.