No dia 25 de fevereiro de 2021, foi apresentado o resultado da BRF (BRFS3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Surpresa positiva com vendas

De acordo com o relatório do BTG Pactual, o desempenho da BRF (BRFS3) traz um surpreendente crescimento de receita após anos de vendas estagnadas.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho acima das estimativas é fruto do forte aumento dos preços em Reais (R$).

Os destaques do período foram vendas fortes e crescimento do mercado interno.

No dia em que o relatório foi publicado, as ações BRFS3 estavam sendo negociadas a R$ 23,30. A capitalização de mercado era de R$ 18,82 bilhões. O volume médio dos últimos 12 meses era de R$ 216,61 milhões.

Vendas fortes no último trimestre

De acordo com a Eleven, a BRF divulgou um resultado acima das estimativas em virtude do forte aumento dos preços em Reais (R$).

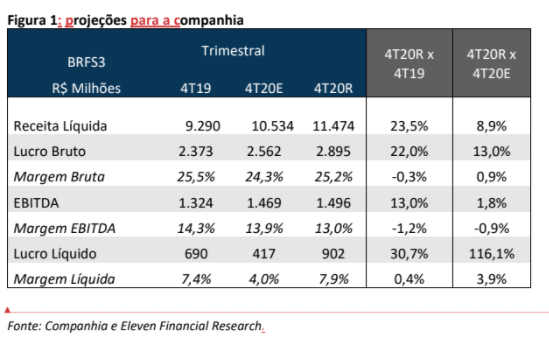

Após anos de vendas praticamente estagnadas, a companhia gerou vendas de R$ 11,5 bilhões no 4T20 (alta de +24% na comparação anual), segundo o BTG Pactual. Esse aumento das vendas está associado: i) ao aumento dos preços, impulsionado pelo câmbio; ii) à inflação de alimentos; e iii) a um mix mais assertivo no Brasil.

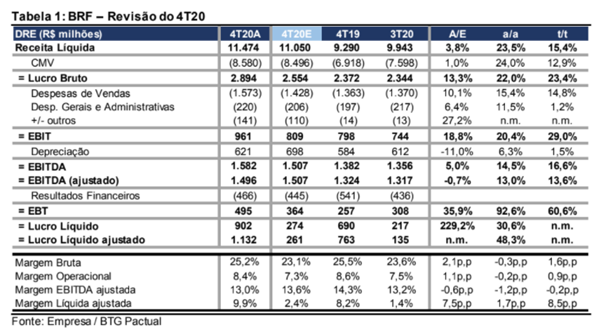

Em suma, a receita líquida atingiu R$ 11,5 bilhões no 4T20, alta de +23,5% na comparação anual.

Execução no Brasil continua melhorando

Conforme o relatório da Eleven, o segmento Brasil foi o destaque do trimestre, com crescimento sequencial da participação de mercado na maioria das categorias.

Na comparação de base anual, o volume total apresentou um crescimento (+3,4%), impulsionado pela categoria de processados (+6,8%), que compensou a queda da categoria in natura. Além disso, as vendas de produtos comemorativos cresceram (+10%) apesar da pandemia.

No que se refere aos preços médios, houve um crescimento de +21,6% em virtude da estratégia comercial acertada e melhor mix de produtos e canais.

Além disso, mesmo com o aumento dos custos dos grãos, o EBITDA do segmento foi positivo no trimestre (alta de +34% na comparação de base anual).

Nesse ponto, cabe ressaltar que, na comparação de base anual, o custo dos produtos vendidos (CPV) por quilo da companhia aumentou +21,4%, enquanto que, sendo a Embrapa, os custos teóricos de produção de frango e suíno no Brasil subiu +46,4% e +60,1%, respectivamente, segundo a Eleven.

Ciclo piora no segmento internacional

De acordo com o BTG Pactual, a história permanece um pouco menos otimista no mercado internacional.

A forte demanda da China em virtude da peste suína africana continuou beneficiando as vendas da BRF para o país asiático (+20% na comparação de base anual), de acordo com a Eleven.

No Halal, o embargo da Arábia Saudita para importação da planta Kizad e redução da produção na Turquia (devido à desvalorização da moeda turca) impactaram o volume de vendas, o que foi compensado pelo forte aumento dos preços em Reais (R$). Apesar disso, as exportações diretas foram afetadas pelo forte aumento dos custos de grãos.

Por essa razão, a margem EBITDA do segmento internacional caiu para 10,1% (queda de -90 bps em relação ao 3T20). Segundo o BTG Pactual, essa tendência pode continuar na medida em que os impactos do ciclo negativo da avicultura (suprimentos recordes e custos crescentes) se avolumam nos próximos trimestres.

Atual patamar de dívida líquida é confortável

De acordo com o BTG Pactual, a alavancagem líquida da BRF, incluindo arrendamentos e Fundo de Investimento em Direitos Creditórios (FIDC), ficou em 3,4x.

Por sua vez, a relação dívida líquida/EBITDA da BRF ficou em 2,4x no 4T20 (contra 2,9x no 3T20), um patamar confortável e que não acarreta em risco de liquidez no momento, conforme o relatório da Eleven.

No geral, o resultado obtido pela companhia foi muito positivo no último ano, revelando um novo nível de rentabilidade.

Perspectivas para BRF em 2021

Conforme o relatório da Eleven, o ano de 2021 também deve ser positivo para a BRF.

Mesmo com os impactos da pandemia se estendendo ao longo deste ano, a companhia conta com melhor desempenho no mercado doméstico e a demanda asiática ainda está aquecida.

Além disso, a BRF permanece investindo em inovação e produtos de maior valor agregado, o que a afasta ainda mais da dependência do preço de commodities.

O principal risco continua sendo o custo elevado dos grãos. Apesar disso, a companhia tem conseguido repassar esses custos no mercado doméstico.

A equipe do BTG Pactual estima que os estoques de matéria-prima de R$ 2 bilhões no final de dezembro sejam suficientes para cobrir quase três meses de vendas.

O cálculo considera um preço médio de milho de R$ 50/saca (alta de +55% na comparação de base anual) com base em dados do CEPEA. Entretanto, poderá chegar a mais de R$ 80/saca em breve.

EBITDA registra alta de +16,6%

Conforme informa o BTG Pactual, o EBITDA da BRF ficou em R$ 1,58 bilhão no 4T20. O número revela alta de +16,6% e +14,5%, respectivamente, nas comparações de base trimestral e anual.

Lucro Líquido tem alta de +30,6%

Conforme o relatório do BTG Pactual, o lucro líquido da BRF no 4T20 foi de R$ 902 milhões. Esse resultado representa alta de +30,6% na comparação de base anual.

O lucro veio mais forte no período devido à reversão maciça de impostos, que deve ser monetizada em breve, segundo a equipe.

Resultado BRF (BRFS3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a BRF (BRFS3) teve uma execução consistente, mas é necessário construir uma maior confiança de que poderia superar os desafios da queda dos spreads de aves junto com a normalização esperada da demanda no Brasil.

Assim, estabelece recomendação neutra, com preço-alvo em R$ 23,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que, apesar dos impactos da pandemia e do risco de aumento do custo de grãos, o ano de 2021 será positivo para a BRF (BRFS3), negociada a 5,5x EBITDA.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 30,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado da BRF (BRFS3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.

Conteúdo relacionado