Se você já investe e acompanha o mercado financeiro há algum tempo, é provável que já tenha ouvido falar nos fundos de crédito privado. Esses tipos de produtos estão se tornando uma opção cada vez mais relevante para investidores que buscam diversificação e retornos acima da média.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Os fundos de crédito privado são compostos por carteiras que podem ter 50% ou mais do patrimônio líquido alocado em títulos de dívida emitidos por diversas empresas privadas não financeiras.

Quer entender como esses fundos funcionam e se eles se encaixam na sua estratégia de diversificação? Descubra agora.

O que são fundos de crédito privado?

Os fundos de crédito privado são uma categoria de fundos de investimento voltados para o financiamento de empresas por meio da aquisição de títulos de dívida emitidos no mercado.

Diferentemente dos fundos de renda fixa tradicionais – que investem majoritariamente em títulos públicos –, esses fundos alocam seus recursos em títulos de crédito privado, como debêntures, CDBs, certificados de recebíveis imobiliários (CRI) e certificados de recebíveis do agronegócio (CRA), entre outros.

O principal objetivo é captar recursos do mercado e financiar operações empresariais, obtendo retorno a partir do pagamento de juros sobre essas dívidas.

O que é crédito privado?

O crédito privado representa toda a emissão de dívida feita por empresas para captar recursos. Em vez de recorrer a empréstimos bancários, muitas empresas optam por emitir títulos de dívida para investidores.

Esses papéis oferecem juros como contrapartida pelo valor emprestado. O crédito privado, portanto, é uma ferramenta essencial no mercado de capitais, permitindo que empresas financiem suas operações, projetos ou expansão de forma mais flexível do que através de canais bancários tradicionais.

No mercado, esses títulos são adquiridos por investidores institucionais e fundos especializados, que buscam, em troca, uma rentabilidade superior à de outros investimentos, como os títulos públicos.

Essa rentabilidade costuma ser atrelada à taxa básica de juros (Selic), mas com um prêmio adicional para compensar o risco de crédito associado às empresas emissoras.

Dúvidas? Agende uma conversa com nossos especialistas.

Quais ativos compõem os fundos de crédito privado?

Como já entendemos, os principais ativos dos fundos de crédito privado são títulos de dívida emitidos por empresas.

Essas companhias buscam levantar recursos para financiar uma variedade de projetos, como expansão, modernização, obras de infraestrutura, agronegócio e até reforço de caixa.

Ao optar por esse tipo de captação, elas evitam recorrer aos bancos, oferecendo aos investidores uma oportunidade de participar diretamente no financiamento de suas operações, em troca de uma remuneração atraente.

Dentre os mais ativos mais comuns, destacam-se:

- Debêntures: títulos de dívida emitidos por empresas que buscam captar recursos no mercado de capitais. Elas prometem pagar uma taxa de juros fixa ou variável ao investidor.

- Certificados de Recebíveis Imobiliários (CRI): são lastreados em créditos imobiliários, representando uma forma de financiar projetos do setor.

- Certificados de Recebíveis do Agronegócio (CRA): funciona de maneira semelhante ao CRI, mas com foco em operações ligadas ao agronegócio.

- Notas promissórias: instrumentos de curto prazo emitidos por empresas que necessitam de financiamento rápido.

- Cotas de Fundos de Investimento em Direitos Creditórios (FIDCs): esses fundos investem em direitos creditórios, que são recebíveis de empresas, como duplicatas, contratos de aluguel e outras formas de crédito a receber, oferecendo aos investidores uma maneira de participar indiretamente no financiamento de atividades empresariais.

Nota mental: esses ativos oferecem uma remuneração que tende a ser mais atrativa do que os títulos públicos, já que envolvem um risco maior, dada a natureza do emissor – empresas que podem, eventualmente, enfrentar dificuldades financeiras.

Como funcionam os fundos de crédito privado?

Fundos de crédito privado funcionam de maneira semelhante a outros fundos de investimento – o investidor aplica seu capital no fundo, e a equipe de gestão fica responsável por alocar esses recursos em diferentes ativos de crédito privado, conforme a estratégia definida.

A composição do fundo pode variar bastante, mas a ideia central é sempre a de diluir o risco ao diversificar os investimentos em diferentes títulos e emissores.

Ao fazer isso, o fundo busca maximizar o retorno ajustado ao risco, aproveitando oportunidades de mercado e evitando exposição excessiva a um único emissor ou setor.

Os fundos de crédito privado costumam ter uma liquidez menor que os fundos de renda fixa tradicionais, já que os títulos em que investem nem sempre têm um mercado secundário ativo.

Isso significa que, em alguns casos, o resgate pode demorar mais tempo para ser processado – ou seja, nunca conte com um resgate imediato para emergências nos fundos de crédito privado.

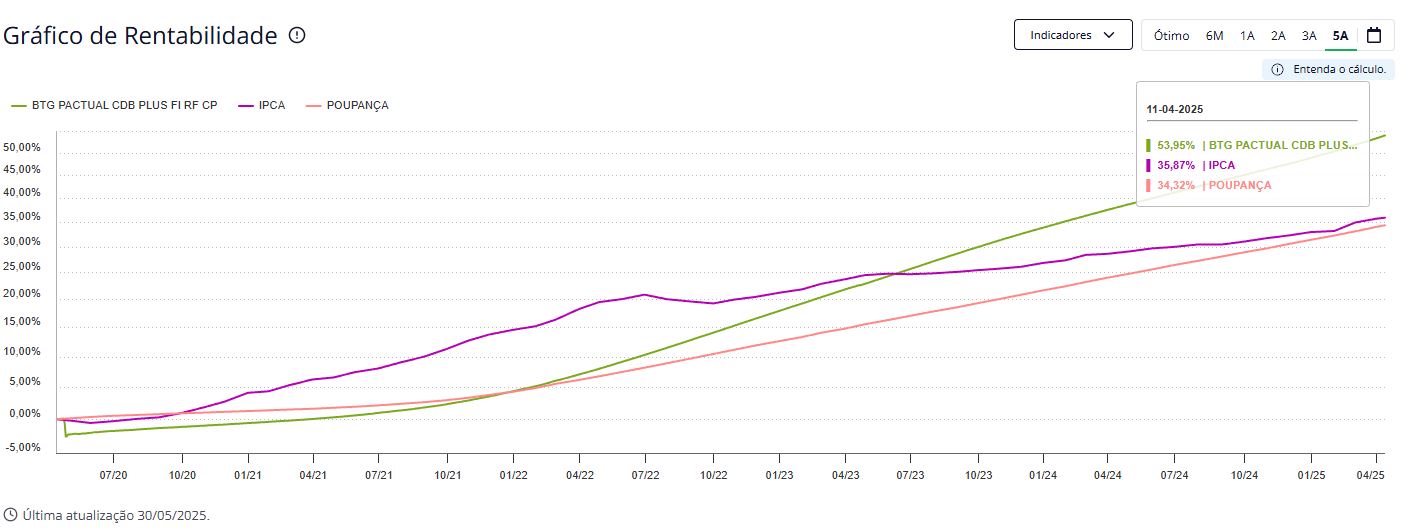

Confira abaixo um recorte de cinco anos do fundo BTG Pactual CDB Plus FI RF CP – um dos fundos de crédito privado com maior captação atualmente – comparado com o IPCA e a poupança.

Entenda a relação da Selic com os fundos de crédito privado

A Selic, taxa básica de juros da economia brasileira, influencia diretamente o custo do crédito e os retornos esperados dos fundos de crédito privado.

Quando a Selic está alta, o custo do dinheiro sobe, o que significa que as empresas precisam pagar mais caro para captar recursos no mercado. Isso se traduz em títulos de crédito privado com retornos mais atrativos.

Por outro lado, uma Selic mais baixa pode reduzir a atratividade de novos títulos de crédito privado, já que as empresas conseguem captar recursos a um custo mais baixo, pagando menos juros.

No entanto, em cenários de juros baixos, esses fundos ainda podem se destacar como alternativa para investidores que buscam retornos superiores à poupança ou aos títulos públicos, por exemplo.

Vale destacar que a relação entre a Selic e os fundos de crédito privado é complexa e depende também do risco de crédito das empresas emissoras. Em momentos de incerteza econômica, o prêmio de risco exigido pelos investidores tende a aumentar, compensando as possíveis oscilações da taxa básica de juros.

Quais as vantagens dos fundos de crédito privado?

Investir em fundos de crédito privado oferece uma série de vantagens, sobretudo para quem busca diversificação e potencial de retorno superior a opções mais conservadoras. Entre os principais benefícios, podemos destacar:

Diversificação de portfólio

Ao investir em um fundo de crédito privado, o investidor está, indiretamente, comprando títulos de diversas empresas e setores, o que ajuda a diluir o risco de crédito e potencializar o retorno dos investimentos.

Rentabilidade

Esses fundos, por investirem em títulos de empresas, tendem a oferecer um retorno maior do que os fundos de renda fixa tradicionais, que investem majoritariamente em títulos públicos.

Os fundos de gestão ativa têm como objetivo superar os benchmarks, como o CDI e o IPCA, buscando uma performance acima da média de mercado. Já os fundos de gestão passiva, por outro lado, visam replicar o desempenho do benchmark, sem tentar ultrapassá-lo.

Exposição a setores estratégicos

Muitos fundos de crédito privado investem em setores-chave da economia, como infraestrutura, energia e agronegócio, oferecendo ao investidor a chance de participar do crescimento desses segmentos.

Proteção contra inflação

Dependendo da estrutura dos títulos adquiridos, esses fundos podem oferecer uma proteção contra a inflação, já que muitos ativos de crédito privado têm rentabilidade atrelada a indicadores inflacionários.

Na comparação do gráfico anterior, podemos comprovar como o desempenho de um fundo de crédito privado pode alcançar rendimentos bem acima do IPCA.

No entanto, é importante lembrar que eles apresentam um pouco mais de risco, especialmente relacionado à saúde financeira das empresas emissoras dos títulos – se uma dessas empresas enfrentar dificuldades e não conseguir honrar suas dívidas, o fundo pode registrar perdas.

Gostou do conteúdo? Aproveite para entrar em contato com o nosso time e entenda se os fundos de crédito privado são boas opções para seu portfólio.