No dia 27 de julho, foi apresentado o resultado CSN (CSNA3) 2T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

CSN(CSNA3) apresenta um excelente trimestre

De acordo com o relatório do BTG Pactual, a CSN (CSNA3) reportou um excelente conjunto de resultados, superando as estimativas da equipe por uma margem razoável.

Enquanto isso, de acordo com o relatório da Eleven, a companhia apresentou outra série de bons resultados no trimestre.

Os destaques do período foram a alta de preços e a maior eficiência.

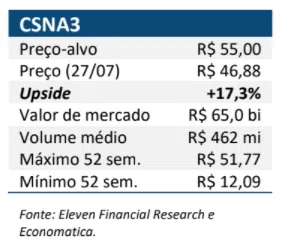

No dia em que o relatório foi publicado, as ações CSNA3 estavam sendo negociadas a R$ 46,88. A capitalização de mercado era de R$ 65 bilhões. O volume médio dos últimos 12 meses era de R$ 462 milhões.

Alta de preços e maior eficiência

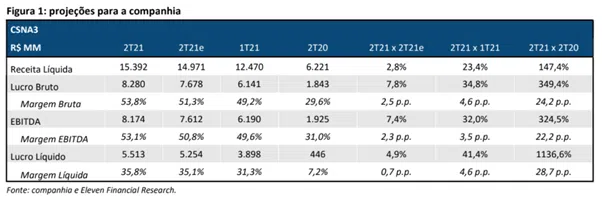

Mesmo com pequena redução do volume de vendas, a alta dos preços e a maior eficiência impulsionam o resultado operacional da CSN no 2T21.

A unidade de siderurgia foi novamente o destaque do resultado. O EBITDA de siderurgia ficou em R$ 2,7 bilhões. Esse resultado representa alta de +48% na comparação trimestral, enquanto o total de vendas teve queda de -3%. A receita líquida por tonelada, incluindo exportações, cresceu +25% no período, segundo o BTG Pactual.

Ainda, os custos caixa das placas aumentaram +25% no 2T21, amplamente explicados pela inflação dos custos das matérias-primas. Dessa forma, as margens EBITDA devem continuar acelerando, à medida que preços mais altos fluam através dos resultados.

Por sua vez, o EBITDA de logística ferroviária totalizou R$ 252 milhões, alta de +33%. O resultado foi favorecido pela recuperação dos volumes no segmento.

Descubra agora a

NOVA RENDA FIXA

que pode turbinar seus ganhos.

Unidade de cimentos apresenta bom desempenho

Conforme informa a Eleven, o segmento de cimentos da CSN teve um bom desempenho no 2T21 e vem ganhando destaque.

O EBITDA de cimento totalizou R$ 147 milhões no período. Esse número revela alta de +14% na comparação trimestral, impulsionado pela demanda interna aquecida e pelo aumento dos preços.

O segmento foi favorecido pela estratégia de direcionar maior volume de vendas às pequenas lojas de materiais de construção. Nota-se que também foi favorecido pelo período mais seco.

Por fim, cabe destacar que o IPO do segmento de cimentos da CSN foi adiado por condições de mercado.

Sólida geração de FCF

De acordo com o BTG Pactual, a CSN reportou forte resultado operacional no 2T21, gerando uma sólida geração de FCF no período.

A companhia reportou um fluxo de caixa ajustado de R$ 5,34 bilhões no trimestre, com um yield anualizado acima de 30%. Esse resultado positivo levou a uma redução substancial da dívida líquida consolidada para R$ 13,2 bilhões.

Nos últimos anos, a CSN conseguiu passar de quase 8x Dívida Líquida/EBITDA para 0,6x no 2T21, abaixo da meta estabelecida para o final do ano.

Com esse resultado, a equipe acredita que o processo de desalavancagem está concluído. Ainda, destaca que o resultado da companhia é uma das histórias de desalavancagem de maior sucesso em sua cobertura.

Portanto, a companhia conta com uma estrutura de capital mais sustentável e está pronta para buscar alternativas de crescimento mais agressivas ou retornos de caixa mais fortes.

EBITDA ajustado bate recorde

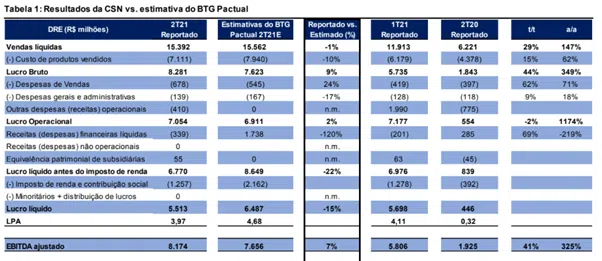

Conforme informa o BTG Pactual, o EBITDA ajustado da CSN ficou em R$ 8,17 bilhões. O número revela alta de +41% e +324%, respectivamente, nas comparações de base trimestral e anual. O resultado foi impulsionado pelo cenário favorável de receita em todas as unidades de negócios.

Lucro Líquido abaixo das estimativas

Conforme o relatório do BTG Pactual, o lucro líquido da CSN foi de R$ 5,51 bilhões. Esse resultado representa queda de -3,2% em relação ao 1T21. O número ficou abaixo das estimativas da equipe em -15%.

Resultado CSN (CSNA3) 2T21: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a CSN (CSNA3) está bem posicionada. A companhia deve se beneficiar de fortes ventos favoráveis em seus negócios de aço e minério de ferro, negociando a um atraente 3x EV/ EBITDA para 2022.

Assim, estabelece recomendação de compra, sem menção ao preço-alvo.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a CSN (CSNA3) deve continuar se beneficiando do cenário promissor para o mercado de siderurgia e mineração.

Os esforços da China para conter a alta do preço do minério de ferro não têm surtido efeito e devem retirar capacidade do mercado. Portanto, a siderurgia deve continuar beneficiada pelos preços.

No que se refere à demanda interna, deve continuar apresentando boas perspectivas, com pedidos tomados até o fim de 2021 em algumas linhas e em outras com ordens já para 2022.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 55,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado CSN (CSNA3) 2T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.

para o 1T21")

para o 4T20")