No dia 29 de julho, foi apresentado o resultado Pão de Açúcar (PCAR3) 2T21 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

Fonte: B3 via Brapi. Valores podem ter atraso em relação ao pregão. Conteúdo informativo, não é recomendação de investimento.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

Pão de Açúcar traz conjunto fraco de resultados

De acordo com o relatório do BTG Pactual, o Pão de Açúcar (PCAR3) reportou um conjunto fraco de resultados no trimestre, após forte desempenho no mesmo período do ano passado.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho foi pressionado pela difícil base de comparação e pelos impactos desafiadores no que tange a pandemia.

O destaque do período foi o impulso do e-commerce.

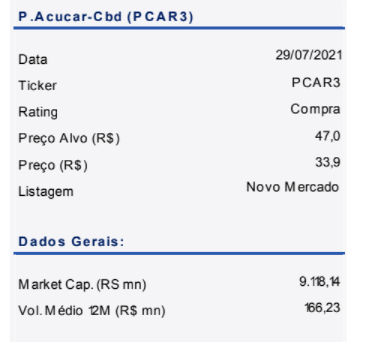

No dia em que o relatório foi publicado, as ações PCAR3 estavam sendo negociadas a R$ 33,90. A capitalização de mercado era de R$ 9,11 bilhões. O volume médio dos últimos 12 meses era de R$ 166,23 milhões.

Pressão no GPA Brasil

De acordo com a Eleven, o GPA apresentou um resultado negativo na operação brasileira no 2T21.

Os resultados foram pressionados pela difícil base de comparação, especialmente no formato de hipermercados. Com o fechamento do varejo em geral, houve uma migração de vendas de itens não alimentares para suas lojas, segundo a Eleven.

Isso refletiu no SSS de hipermercados, com queda de -21,8%. Enquanto isso, na bandeira Pão de Açúcar, houve queda de -12%. A sigla SSS (Same Store Sale) indica as vendas nas mesmas lojas.

E-commerce alimentar impulsiona resultados

Segundo o BTG Pactual, o resultado do GPA foi favorecido pelas iniciativas digitais no 2T21.

As vendas de e-commerce totalizaram R$ 428 milhões. Esse número representa crescimento de +32% em relação ao 2T20, atingindo 8,2% das vendas do varejo alimentar total. No trimestre anterior, correspondeu a 5,6% das vendas.

A entrega expressa e o “click-and-collect”, isto é, compras feitas e retiradas no mesmo dia, representaram 41% do total de vendas online.

Cabe destacar que as vendas do e-commerce, tanto no GPA Brasil quanto no Grupo Éxito, seguem em trajetória de crescimento. Segundo a Eleven, o crescimento conta com dois dígitos em ambas operações.

Grupo Éxito cresce no trimestre

De acordo com a Eleven, o Grupo Êxito apresentou ligeiro crescimento no 2T21.

As vendas do Grupo Éxito totalizaram R$ 5,9 bilhões. Esse número representa alta de +1,3% na comparação de base anual e +1,7% em moeda corrente. Apesar das restrições impostas pela pandemia, o SSS cresceu +1,5% no período.

O destaque negativo do trimestre veio da operação na Colômbia, devido aos grandes protestos registrados em abril. Por outro lado, esse impacto foi compensado pela boa performance dos canais digitais.

Ainda, os negócios complementares também ajudaram no bom desempenho trimestral. Entre eles, estão os royalties do cartão de crédito da Tuya e a divisão imobiliária.

EBITDA consolidado tem queda

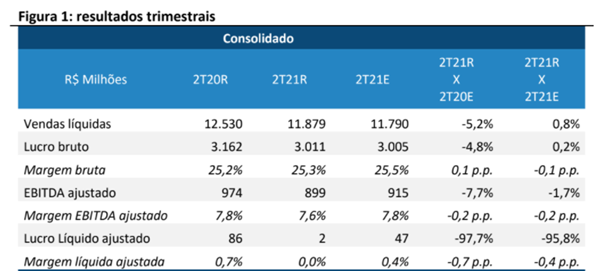

Conforme informa o BTG Pactual, o EBITDA do Pão de Açúcar ficou em R$ 899 milhões. O número revela queda de -3,9% e -7,7%, respectivamente, nas comparações de base trimestral e anual.

Apesar das pressões na receita, a margem EBITDA ajustada ficou estável em relação ao 2T20. O resultado é fruto de uma estratégia comercial assertiva da companhia e de uma boa gestão de despesas, segundo a Eleven.

Lucro Líquido abaixo das estimativas

Conforme o relatório do BTG Pactual, o lucro líquido do Pão de Açúcar foi de R$ 29 milhões. Esse número representa queda de -74,3% e -92,5%, respectivamente, nas comparações trimestral e anual. O resultado ficou abaixo das estimativas da equipe em -49,7%.

Resultado Pão de Açúcar (PCAR3) 2T21: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual pontua que o Pão de Açúcar (PCAR3) está em um momentum operacional de curto prazo mais fraco.

Devido ao menor espaço para expansão no Brasil, o potencial de valorização ainda depende do valuation de Soma das Partes dos diversos ativos do balanço. Entre os destaques, estão o Almacenes Éxito e a CNova.

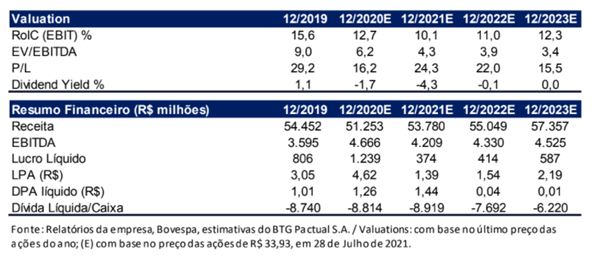

Assim, estabelece recomendação de compra, com preço-alvo em R$ 47,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que o atual preço do Pão de Açúcar (PCAR3) não reflete o valor de suas operações. Apesar dos resultados mais pressionados no trimestre, o valor de mercado de sua participação na CNova e no Éxito devem ser considerados.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 53,00.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado Pão de Açúcar (PCAR3) 2T21. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.