No dia 04 de março, foi apresentado o resultado CCR (CCRO3) para o 4T20 e as equipes de Equity Research da Eleven Financial Research e do BTG Pactual já realizaram a análise dos dados divulgados. Confira os pontos principais.

ACESSO RÁPIDO:

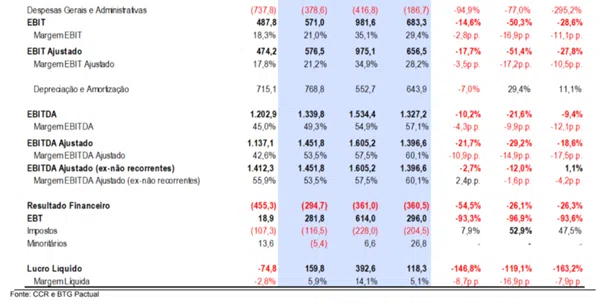

CCR apresenta resultados pouco surpreendentes

De acordo com o relatório do BTG Pactual, o desempenho do CCR (CCRO3) foi em linha com as estimativas dos analistas, embora poluído por uma série de eventos não recorrentes. Também é válido ressaltar que as projeções do BTG estavam abaixo do consenso de mercado.

Enquanto isso, de acordo com o relatório da Eleven, o desempenho foi impactado por significativos ajustes em todas as linhas CCR. Esses ajustes evidenciam como a tese de investimentos possui forte dependência das políticas regulatórias.

Os destaques do período foram receita bruta de pedágios e aeroportos.

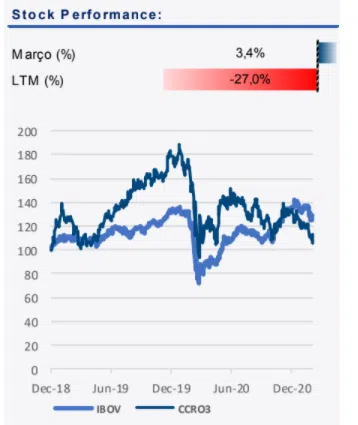

No dia em que o relatório foi publicado, as ações CCRO3 estavam sendo negociadas a R$ 11,60. A capitalização de mercado era de R$ 23,49 bilhões. O volume médio dos últimos 12 meses era de R$ 133,44 milhões.

Aumento no fluxo de tráfego alavanca resultados

Segundo o relatório da Eleven Financial Research, a receita bruta com pedágio, que corresponde a 81% da receita da CCR, totalizou R$ 1,97 bilhões, alta de +4,2% em relação ao mesmo período de 2019.

De acordo com o relatório do BTG, a melhora no resultado é reflexo do aumento no tráfego de veículos, após as restrições de circulação impostas pela pandemia. No geral, o tráfego apresentou alta de +4,6% em relação ao mesmo período de 2019. Os destaques são Via Sul com alta de +105% e MSVia com alta de +9%, ambos na base de comparação anual.

Os analistas da Eleven ressaltam as crescentes perdas com a isenção da cobrança sobre o eixo suspenso. No 4T20, as perdas apresentaram um aumento de +R$ 98 milhões, totalizando R$ 881 milhões.

Valores de equilíbrio impactam receita de aeroportos

De acordo com o relatório da Eleven, a receita bruta de aeroportos totalizou R$ 487,8 milhões, alta de +58,3% em relação ao 4T19. Os resultados foram positivamente impactados pelos valores de reequilíbrios concedidos pelos poderes regulatórios dos aeroportos de San José e BH Airport, que totalizaram R$ 256 milhões.

Descubra agora a

NOVA RENDA FIXA

que pode turbinar seus ganhos.

Segundo os analistas da Eleven, sem esses ajustes, a receita sofreria queda de -28% em relação ao mesmo período de 2019. Os aeroportos ainda sofrem com a forte queda no fluxo de passageiros, em dezembro o volume de passageiros apresentou queda de -53% na base de comparação anual.

EBITDA abaixo das estimativas

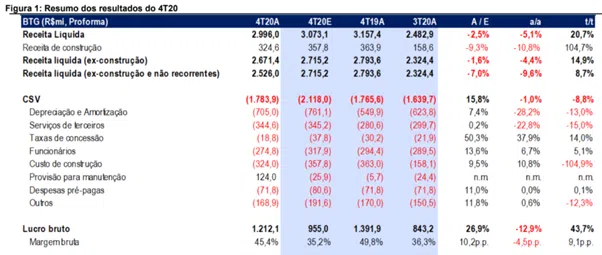

Conforme informa o BTG Pactual, o EBITDA da CCR ficou em R$ 1,1 bilhão. O número revela queda de -30% em relação ao mesmo período de 2019, e queda de -18,2% em relação ao trimestre passado. O resultado ficou -21,7% abaixo das estimativas dos analistas.

Segundo os analistas do BTG, o resultado foi fortemente impactado por custos não recorrentes no valor de R$ 275 milhões. O maior destaque do trimestre foi a previsão para perdas da MSVia, no valor de R$ 306 milhões, devido ao processo de devolução de ativos.

De acordo com o relatório do BTG, sem esses efeitos o EBITDA ajustado seria de R$ 1,4 bilhões, queda de -12% em relação ao 4T19 e em linha com as estimativas.

Prejuízo Líquido de mais de R$ 70 milhões

Conforme o relatório do BTG Pactual, o prejuízo líquido da CCR no quarto trimestre foi de R$ 75 milhões, contra o lucro líquido de R$ 118,8 milhões no 3T20 e lucro de R$ 392,6 milhões do 4T19.

De acordo com os analistas do BTG, o resultado também foi fortemente impactado pela provisão da MSVia. Sem esse efeito, o lucro seria de R$ 176 milhões, em linha com os R$ 160 milhões projetados pelos analistas.

Resultado CCR (CCRO3) para o 4T20: Recomendações

Recomendação do BTG Pactual

A equipe de análise do BTG Pactual considera que a CCR (CCRO3) já recuperou o tráfego pré-Covid, impulsionado por veículos pesados. Os analistas reiteram uma visão positiva acerca da companhia, com crescimento sólido do setor no longo prazo, visto a carência em infraestrutura vivida pelo Brasil.

Assim, estabelece recomendação de compra, com preço-alvo em R$ 18,00.

Recomendação da Eleven Financial Research

A equipe de análise da Eleven considera que a CCR (CCRO3) tem um futuro incerto. Os analistas possuem baixa visibilidade sobre pendências regulatórias, que incluem a recomposição de perda da receita por consequência do Covid e isenção de tarifas para eixo suspenso.

Assim, estabelece recomendação neutra, com preço-alvo sob revisão.

Esta foi nossa apresentação da análise das equipes de Equity Research da Eleven Financial Research e do BTG Pactual sobre o resultado CCR (CCRO3) para o 4T20. Acompanhe os conteúdos da Renova Invest para ter acesso a todas as análises de resultados trimestrais.

Disclaimer: As informações apresentadas neste artigo são provenientes de relatórios elaborados por terceiros. Esse material tem caráter puramente informativo, e não configura recomendação ou sugestão de investimento.