A Previdência Privada surgiu como uma alternativa interessante para quem busca segurança financeira no futuro. Com o aumento da expectativa de vida e as mudanças nas regras da Previdência Social, tornou-se cada vez mais importante ter um plano de aposentadoria alternativo. Neste artigo, vamos desvendar todos os aspectos deste investimento de longo prazo.

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

⚡ Contexto 2026: com a Selic a 14,50% a.a. e o CDI próximo de 14,40% a.a., a renda fixa está bastante atrativa. A previdência privada, porém, tem diferenciais que nenhum CDB ou Tesouro oferece: benefício fiscal do PGBL, portabilidade sem come-cotas, planejamento de sucessão patrimonial e flexibilidade de resgate programado. Entenda como tirar o melhor proveito. Saiba também como declarar PGBL e VGBL no Imposto de Renda.

📋 Neste artigo

O que é a Previdência Privada?

A Previdência Privada, também conhecida como previdência complementar, é um tipo de investimento indicado para quem tem objetivos de médio e longo prazo. Ela é uma alternativa à Previdência Social, gerida pelo governo, permitindo que o investidor complemente sua aposentadoria ou garanta uma renda futura confortável.

Diferente da Previdência Social, a Previdência Privada não é obrigatória e o investidor tem maior liberdade para escolher o plano que melhor se encaixa com seus objetivos e condições financeiras.

Por que a Previdência Privada é importante?

Com as mudanças na Previdência Social, muitas pessoas perceberam que não poderão contar apenas com a renda paga pelo governo para garantir uma aposentadoria confortável. A população está envelhecendo e há cada vez menos trabalhadores formais ativos contribuindo para pagar o benefício de quem está aposentado hoje. Entenda como funciona o INSS e por que ele sozinho pode não ser suficiente para garantir conforto na aposentadoria.

Neste cenário, a Previdência Privada se torna uma opção essencial para quem quer garantir um futuro financeiro tranquilo. Segundo a consultoria Mercer, estima-se que haverá um aumento de 25% no número de brasileiros que investem na aposentadoria complementar nos próximos 5 anos.

Como a Previdência Privada funciona?

Quem já está acostumado a investir em determinados ativos ou mesmo em alguns fundos de investimentos pode notar diferenças importantes em relação à Previdência Privada. Então, vale a pena saber mais detalhes sobre o seu funcionamento.

Trouxemos os principais neste artigo. Confira!

Tipos de plano

Em primeiro lugar, é preciso entender que os planos de Previdência Privada podem ser fechados ou abertos. Os planos fechados são aqueles organizados para determinadas empresas — também conhecidos como fundos de pensão.

Por outro lado, algumas companhias, entidades de classes ou associações profissionais oferecem um plano específico para seus profissionais. Isso significa que só pode fazer parte dele quem atua junto à empresa ou associação.

Já os planos abertos são aqueles que estão disponíveis para qualquer investidor. Eles geralmente são oferecidos por bancos, seguradoras ou corretoras. Logo, o interessado pode – de forma autônoma – escolher a Previdência Privada que melhor se adéqua aos seus objetivos.

Previdência PGBL ou VGBL

Há mais uma divisão em relação aos planos de Previdência Privada: eles podem ser do tipo Plano Gerador de Benefício Livre (PGBL) ou Vida Gerador de Benefício Livre (VGBL).

A principal diferença entre os dois diz respeito ao Imposto de Renda. Ou seja, as contribuições feitas no plano PGBL podem ser deduzidas do cálculo de IR — até um limite de 12% da sua renda anual tributável.

Com isso, quem faz a declaração completa do imposto costuma ter benefícios, pois a previdência pode ser cadastrada no documento (junto com outras despesas dedutíveis, como os gastos médicos). Logo, o valor devido diminui – ou a restituição aumenta.

Veja o exemplo abaixo:

Outro detalhe importante sobre o PGBL é que os pagamentos são deduzidos do cálculo do IR anual mas, no período de resgate do dinheiro, haverá cobrança de IR sobre o valor total acumulado.

No caso no VGBL, o imposto no resgate incide apenas sobre os rendimentos. Isso acontece porque não há o mesmo benefício da dedução de IR sobre as contribuições feitas no plano.

Por razão das diferenças entre os planos, o PGBL costuma ser mais vantajoso para quem faz a declaração completa na Receita Federal. Quem realiza declaração simplificada ou é isento de imposto pode ter mais interesse no VGBL.

Tributação de Imposto de Renda

Ainda em relação ao Imposto de Renda, existe outra característica relevante além das divergências entre PGBL e VGBL. Estamos falando da escolha pelo regime de tributação.

São duas opções: a tabela progressiva e a tabela regressiva.

Na tabela progressiva compensável, a alíquota a ser paga de IR depende do valor dos resgates realizados. Na fonte será recolhido 15% no momento do resgate e um ajuste na declaração de imposto de renda anual, podendo chegar a 27.5% no total.

A tabela progressiva permite uma compensação, por isso, ela deduz 15% na fonte e a diferença cobrada ou restituída na declaração de imposto de renda anual. Diferente da tabela regressiva que veremos abaixo que é definitiva e sua cobrança ocorre na fonte e não permite qualquer abatimento.

| Faixa de renda mensal (base de cálculo) | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 2.428,80 | Isento | — |

| R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,74 |

Tabela IRPF progressiva — vigente 2025/2026. Fonte: Receita Federal. Na previdência, retém 15% na fonte e ajusta na Declaração Anual.

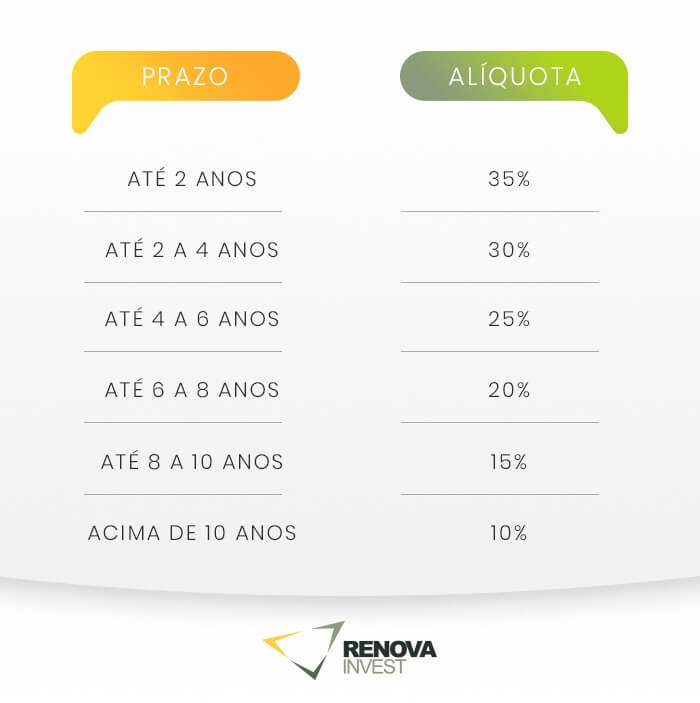

A outra opção é a tabela de tributação regressiva definitiva. Nela, a taxa de IR varia de acordo com o tempo em que o dinheiro permanece aplicado. Isto é, resgates feitos no curto prazo terão alíquotas maiores conforme tabela abaixo:

| Prazo de acumulação de cada aporte | Alíquota de IR (regressiva) |

|---|---|

| Até 2 anos | 35% |

| Mais de 2 anos até 4 anos | 30% |

| Mais de 4 anos até 6 anos | 25% |

| Mais de 6 anos até 8 anos | 20% |

| Mais de 8 anos até 10 anos | 15% |

| Acima de 10 anos | 10% ✓ |

Tributação definitiva (exclusiva na fonte). Válido para PGBL e VGBL. Fonte: Receita Federal, vigente 2026.

Fases do plano de previdência

Mais um aspecto que deve ser compreendido quando falamos sobre Previdência Privada são as fases de um plano. A primeira é chamada de fase de acumulação, na qual são feitos os aportes frequentes. O período é visto como construção do seu patrimônio.

Os esforços durante a fase de acumulação são responsáveis pelo retorno que o investidor tem na fase seguinte. Logo, é importante calcular o valor dos aportes e o tempo em que a fase durará, para avaliar como a previdência pode atender melhor às suas necessidades no futuro.

Os aportes, junto com a rentabilidade obtida nos investimentos, levam o plano de previdência para a segunda fase: de usufruto. Ela representa o período em que o investidor interrompe as contribuições e passa a receber uma renda passiva.

O usufruto pode se dar de maneiras diferentes — que são estabelecidas em contrato. Um exemplo é receber o valor total acumulado de uma vez só. Outra maneira de usufruir do patrimônio é ter uma renda mensal.

Quais são as vantagens da Previdência Privada?

Até aqui, você viu o que é e como funciona a Previdência Privada. Entender as características que apresentamos é fundamental para avaliar se o investimento faz sentido para o seu caso.

Agora, conheça algumas vantagens da Previdência Privada:

Diversidade

Um ponto positivo dos planos de Previdência Privada é a sua diversidade. Existem muitas oportunidades para investidores de todos os perfis. A depender da gestão e da estratégia estabelecida, os fundos de previdência podem ser conservadores, moderados ou arrojados.

Os planos conservadores costumam dar preferência para ativos da renda fixa, enquanto aqueles mais arrojados têm maior exposição à renda variável, por exemplo. Assim, você tem a possibilidade de encontrar um plano que combine com o seu perfil e os seus objetivos.

Portabilidade

Outra vantagem relacionada à diversidade é que os contribuintes da Previdencia Privada podem mudar de plano, caso modifiquem seus objetivos ou conheçam opções mais atrativas.

É possível realizar a portabilidade de maneira simples entre instituições – respeitando apenas o tipo, seja PGBL ou VGBL.

Facilidade de investimento

Outro aspecto interessante da Previdência Privada é a facilidade para investir. Em planos fechados, o profissional pode aderir de forma simplificada por meio da empresa na qual trabalha. Nos planos abertos, o processo também é simples.

Portanto, basta decidir a alternativa que mais lhe interessa e realizar a contratação na instituição que ofereça o fundo de previdência escolhido. Uma vez contratada a Previdência Privada, as contribuições se iniciam e você já estará investindo para o seu futuro.

Gestão profissional

Uma das questões ligadas à facilidade do investimento em Previdência Privada é contar com a gestão profissional. O investidor não precisa se responsabilizar sozinho por escolher ativos e realizar investimentos.

Ademais, ele faz os aportes combinados em contrato e deixa a administração do capital a cargo dos gestores do fundo. São eles quem decidem quais investimentos ou operações realizar. Como se trata de profissionais especializados, essa é uma vantagem.

Foco além da aposentadoria

Embora seja muito conhecida como uma alternativa a quem deseja planejar sua aposentadoria, a Previdência Privada não se limita a um só objetivo. Ela também é uma opção interessante para outras metas que as pessoas possam ter.

É o caso, por exemplo, de planos de longo prazo — como a compra de um imóvel, uma reserva para seu filho ou a conquista da independência financeira. Para estruturar melhor esses objetivos, vale ler nosso guia de plano de aposentadoria. A Previdência Privada também pode ser usada para facilitar a sucessão patrimonial.

Quais são as desvantagens da Previdência Privada?

Por fim, é relevante conhecer também alguns pontos negativos do investimento em Previdência Privada. Eles não tornam necessariamente a opção desvantajosa, mas merecem atenção para que você possa avaliar o que é melhor para o seu caso.

Uma das desvantagens que podem ser citadas são as taxas. De modo geral, investir em Previdência Privada e em fundos de investimentos envolve algumas cobranças adicionais na comparação com outros ativos. Afinal, é preciso remunerar a equipe que trabalha na administração dos recursos.

Os planos de Previdência costumam ter a taxa de administração, para remuneração do gestor. Ou seja, ela varia de acordo com cada fundo e, normalmente, é cobrada em percentual sobre as contribuições e a rentabilidade.

Além disso, alguns planos podem ter taxa de carregamento. Ela incide sobre os aportes ou os resgates realizados no fundo.

As duas taxas que citamos — assim como outras, eventualmente — variam bastante e merecem atenção na hora de comparar planos de Previdência Privada e escolhe o seu.

Ainda em relação às desvantagens, os riscos do investimento são outros aspectos que precisam de avaliação cuidadosa. Eles dependem do perfil do fundo (conservador, moderado ou arrojado). Certifique-se, portanto, de ter uma Previdência Privada que combina com o seu perfil de investidor.

Vale a Pena Fechar um Plano de Previdência Privada?

Muitas pessoas podem se questionar se vale a pena fechar um plano de previdência privada, pois as taxas podem ser altas, as aplicações engessadas demais e os rendimentos pouco interessantes.

Porém, nos últimos anos, as regras têm se tornado mais flexíveis. Com a Resolução CVM 175/2022, fundos de previdência aberta (PGBL/VGBL) classificados como “Investimento no Exterior” podem alocar até 100% dos recursos em ativos internacionais, conforme a classe e o perfil do investidor. Isso tornou a previdência privada um produto muito mais versátil para quem busca diversificação global com eficiência tributária.

De qualquer forma, é preciso pesquisar as melhores opções de planos de previdência privada e buscar sempre gestoras qualificadas. Nessas horas, um bom fundo fará toda a diferença no seu futuro.

Considerações Finais

Investir em previdência privada é uma estratégia inteligente para quem deseja garantir uma aposentadoria tranquila e segura. Além disso, é uma forma eficaz de planejar a realização de sonhos de médio e longo prazo.

Com planejamento, disciplina e uma boa escolha de plano, a previdência privada pode se tornar um dos pilares da sua independência financeira.

Lembre-se sempre de buscar orientação de profissionais especializados e de instituições de confiança antes de tomar qualquer decisão de investimento. E o mais importante: comece o quanto antes a planejar o seu futuro.

Conteúdo relacionado

Para aprofundar esse tema, veja também INSS 2026: Como Funciona Contribuição, Tempo de Aposentadoria e Direitos.