Em meio às oscilações econômicas, muitos investidores buscam opções seguras para aplicar seu dinheiro. Nesse cenário, surge o questionamento: CDB ou Poupança? Afinal, qual rende mais com os juros em queda?

Renova Invest

Pronto para fazer seu patrimônio trabalhar por você?

Abra sua conta e conte com assessoria especializada para investir com estratégia. Abertura gratuita, sem compromisso.

Renova Invest atua como preposto do Banco BTG Pactual S/A (Resolução CVM nº 178).

A escolha entre essas duas opções populares de investimento pode influenciar significativamente o crescimento do seu patrimônio.

Vamos juntos analisar as características, vantagens e desvantagens de cada uma, proporcionando uma visão detalhada para ajudar a tomar a decisão mais rentável para o seu perfil de investidor.

CDB ou Poupança: o que é melhor?

A poupança é conhecida pela sua simplicidade e segurança, sendo uma das formas mais antigas e populares de poupar dinheiro no Brasil.

Ela não exige valor mínimo para depósito, podemos tirar a quantia investida a qualquer momento e os rendimentos são isentos de Imposto de Renda para pessoas físicas. No entanto, a rentabilidade da poupança é muitas vezes considerada baixa, especialmente em cenários de taxa Selic reduzida.

- Quando a Taxa Selic for igual ou menor do que 8,5% ao ano, o rendimento da poupança será de 70% da Taxa Selic + TR;

- Agora, quando a Taxa Selic for maior que 8,5%, o rendimento da caderneta de poupança será 0,5% ao mês + TR.

Por outro lado, o Certificado de Depósito Bancário (CDB) é um título emitido por bancos para financiar suas atividades. Sua rentabilidade pode ser prefixada, pós-fixada ou híbrida, oferecendo uma flexibilidade que se adapta a diferentes perfis de investidor.

Um ponto de atenção é que os rendimentos dos CDBs são tributados pelo Imposto de Renda, com alíquotas regressivas que variam conforme o prazo de investimento. Mas será que, mesmo com o IR, o CDB consegue render mais? Explicaremos mais adiante.

Entenda melhor sobre o rendimento do CDB!

Vantagens e Desvantagens do CDB e Poupança

Antes de entender qual investimento rende mais, vamos comparar as vantagens e desvantagens do CDB e da Poupança separadamente:

CDB

Vantagens

- Flexibilidade de escolha entre tipos de rendimento;

- Proteção pelo FGC (Fundo Garantidor de Créditos) de até R$ 250.000 por CPF por instituição;

- Possibilidade de rendimentos superiores à Poupança.

Desvantagens

- Incidência de Imposto de Renda sobre os rendimentos;

- Necessidade de atenção ao escolher a instituição financeira e o tipo de CDB.

Poupança

Vantagens

- Isenção de Imposto de Renda para pessoas físicas;

- Facilidade de acesso e simplicidade;

- Segurança.

Desvantagens

- Rentabilidade geralmente inferior a outras opções de investimento;

- Baixo rendimento em cenários de taxa Selic baixa.

Rentabilidade: afinal, onde meu dinheiro rende mais?

A resposta para essa questão depende de diversos fatores, incluindo o perfil do investidor, seus objetivos financeiros, e o cenário econômico atual.

Em períodos de taxa Selic mais alta, o CDB pode oferecer retornos significativamente superiores, mas mesmo com a Selic mais baixa, o CDB ainda pode ser mais atrativo.

Veja um exemplo no cenário atual (junho/2026)

Valor investido: R$10.000

Tipo de Investimento: Poupança

Taxa Selic: 14,25%

TR: 0,17%

Rendimento: R$67,00

Valor final: 10.067,00 no primeiro mês

Valor investido: R$10.000

Tipo de Investimento: CDB 130% do CDI

CDI: aproximadamente 14,20%

Rendimento: aproximadamente R$112,07

Valor final: aproximadamente 10.112,07 no primeiro mês (já descontado o IR).

O cálculo acima compara apenas o rendimento do primeiro mês. Mas vale lembrar que essa comparação considera a maior alíquota de IR possível para a renda fixa, de 22,5%, e não permite visualizar com clareza os efeitos dos juros compostos. Então, e se compararmos um horizonte de tempo maior?

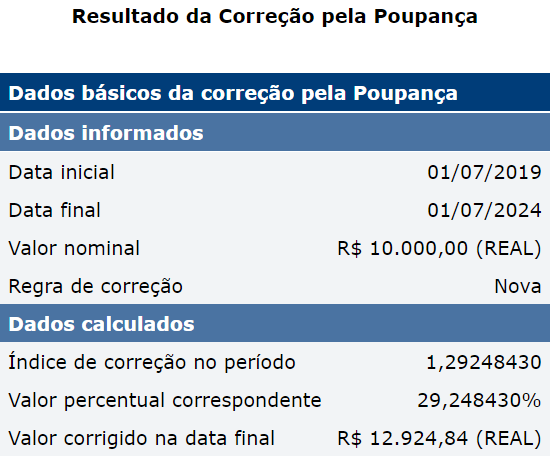

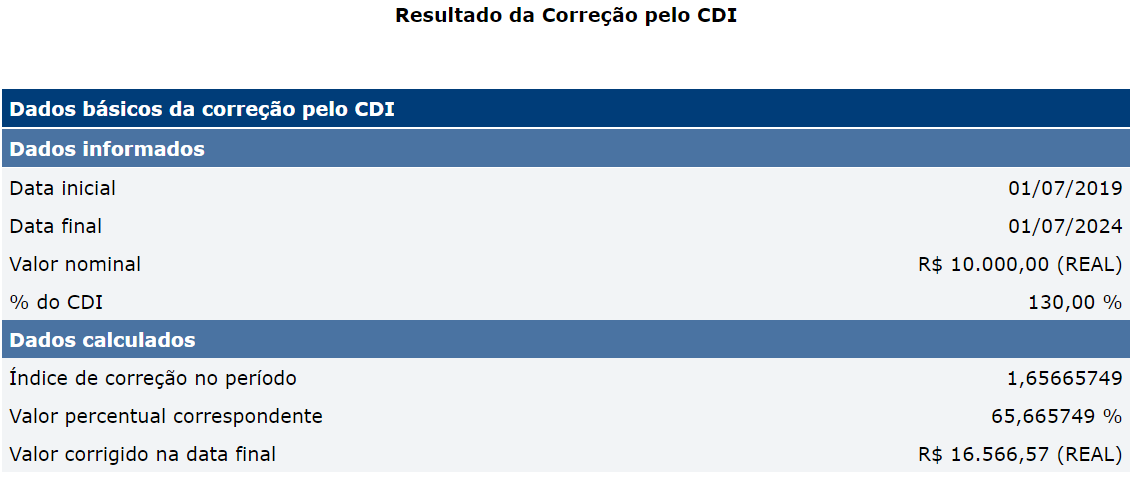

Veja uma simulação de como teria rendido a Poupança frente ao CDB de 130% do CDI nos últimos 5 anos, considerando cálculos do próprio Banco Central.

Como você pode ver acima, a Poupança rendeu 29% nos últimos 5 anos (e, para projeções atuais, vale conferir quanto rende 100 mil no CDB em 2026) (entre julho de 2019 e julho de 2024). No mesmo período, o CDB a 130% do CDI rendeu 66%.

Mas é importante notar que, no resultado do CDB a 130% do CDI, ainda é preciso descontar o Imposto de Renda na alíquota de 15% (R$ 984,99), aplicável para prazos superiores a dois anos. Após esta conta, o lucro líquido seria de R$ 15.581,58.

Ou seja, uma diferença de R$ 2.656,74 do CDB sobre a Poupança neste prazo de 5 anos. Parece pouco? Agora imagine o impacto com patrimônios mais elevados e ao longo de muitos anos. Consistência é fundamental para o sucesso nos investimentos.

Portanto, podemos concluir que o CDB, mesmo com o desconto do imposto de renda, rende mais que a poupança. Mas é importante entender que existem diversos CDBs disponíveis para investimento que podem gerar maior rentabilidade, além, claro, de outros produtos de renda fixa que geram a mesma segurança da poupança.

Conheça a Renova Invest

Quando falamos sobre uma assessoria de investimentos temos que ter em mente que essa escolha precisa estar atrelada a um altíssimo nível de excelência e qualidade. E nesses quesitos, a Renova Invest, também é referência.

Somos 5 estrelas no Google e referenciados por nossos clientes como uma empresa que oferece ótimo atendimento, segurança e que sempre busca trazer as melhores oportunidades de investimentos.

Entre em contato com a nossa equipe de assessores de investimentos e tenha você também um time de profissionais qualificados dispostos a ajudar você a aumentar seu patrimônio!

Leia também: Veja mais sobre lci vs cdb rendimento.

Leia também: Veja mais sobre cdb prefixado ou pos fixado.